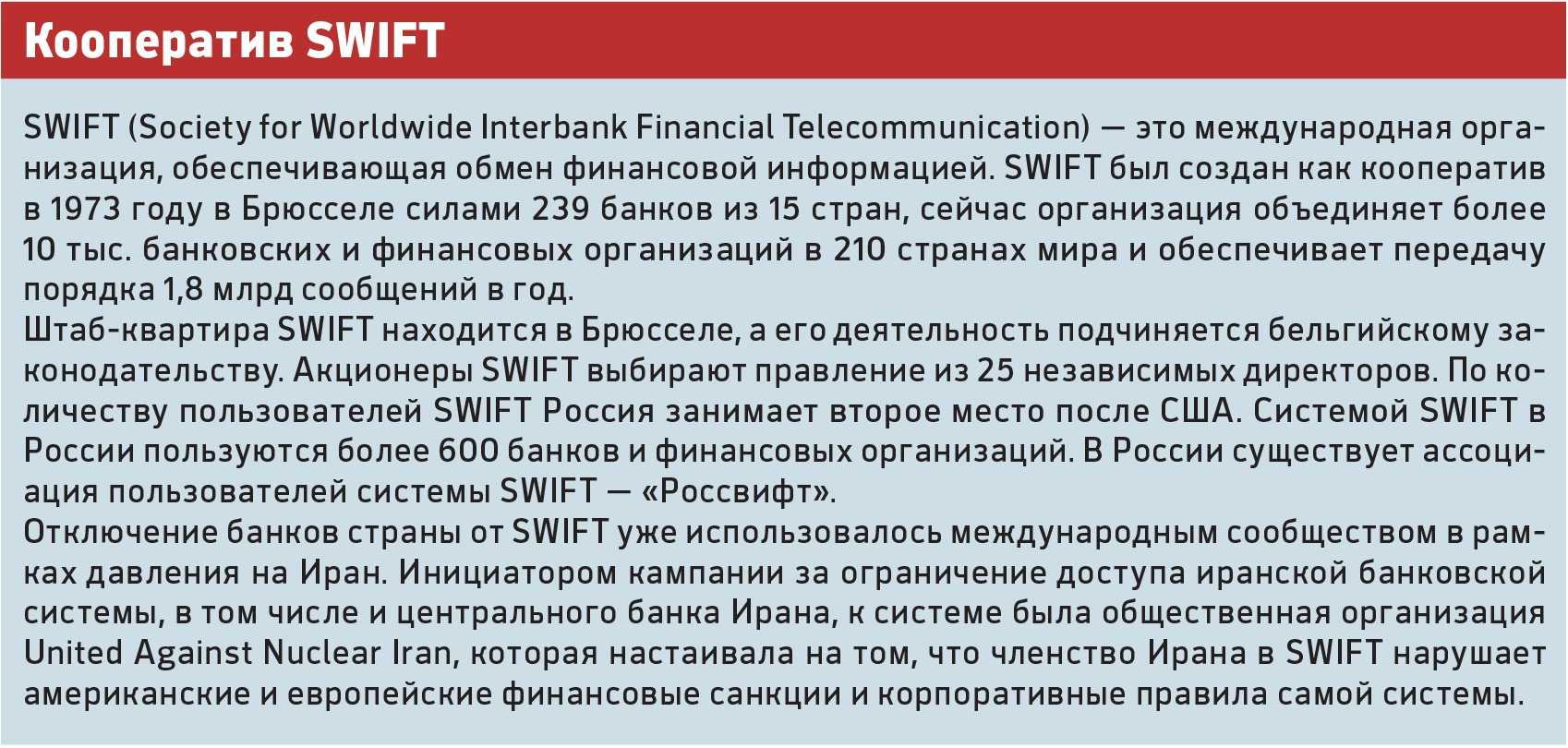

Зачем нужен SWIFT-код банка

SWIFT код банка — идентификационный номер предприятия, подключенного к общей международной системе. Благодаря шифровке основной информации, ускоряется оформление заявки на перевод средств.

Номер назначается автоматически после вступления банка в сеть. Полученный код обозначается в мировом справочнике SWIFT. В дальнейшем платформа становится посредником между банками, ускоряя проверку документов и отправку платежа на установленный счет.

В набор цифр и букв упакована информация направление платежа: страна, область, банк. СВИФТ код присваивается согласно всемирной структуре унификации (ISO 9362 (ISO 9362 — BIC)), страна типируется по ISO 3166. Простыми словами, SWIFT – это имя, получаемое при регистрации для идентификации.

Безопасный SWIFT

Одновременно с развитием банковских технологий и увеличением числа финансовых операций активизируются и мошенники. Разного рода аферисты, нечистые на руку дельцы и хакеры также стараются идти в ногу со временем, придумывая все более новые и совершенные способы «отъема средств граждан». На СВИФТ регулярно совершаются Хакерские атаки, целью которых становится выявление слабых мест в системе и снятие огромных сумм со счетов, для защиты которых применяются передовые технологии кибер безопасности.

Проникнуть в компьютерную сеть Центробанка Бангладеш хакерам удалось благодаря «дырам в безопасности» сетевых коммутаторов. В свое время банк решил сэкономить и изначально закупил устаревшее оборудование по минимальной стоимости. После этого случая, вся система SWIFT прошла полное обновление.

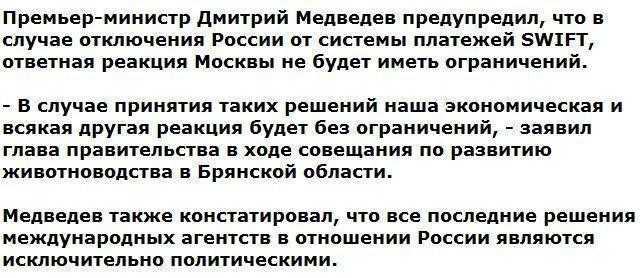

Последствия отключения России от SWIFT

![]() Фото: Новый Взгляд — newvz.ru

Фото: Новый Взгляд — newvz.ru

Возможность отключения от SWIFT, как наказательной мерой, мировое сообщество обозначило еще в 2014 в разгар Крымской кампании. В 2017 Герман Греф сказал, что «холодная война покажется детской забавой», цитата, если российскую банковскую систему изолируют.

Это самая жесткая блокирующая санкция. Отключение от SWIFT грозит России изоляцией финансовой системы от остального мира и снижением гибкости при проведении операций с участием международных банков.

Проще говоря, отключение от SWIFT затормозит импорт и экспорт страны. Особо серьезных проблем можно ждать, если Евросоюз и США примут решение усугубить санкции против России и, не ограничиваясь уже названными пятью банками, осуществят отключение всех российских банков от системы. Тогда это решение будет означать для РФ полную остановку трансграничных операций и, как результат, замораживание торговли, говорит директор Банковского Института ВШЭ В. Солодков.

Технически, после отключения России от SWIFT, заменить это средство коммуникации сможет любой канал связи — телефон, телеграф и даже позабытый миром факс. Ректор РЭШ Рубен Ениколопов говорит, что можно будет использовать посредничество дружественных стран и их инфраструктуры, но в этом случае переводы станут дорогими и медленными.

Еще один возможный инструмент расчетов — телетайп, принцип его работы похож на телеграф. Но, несмотря на то, что изобрели телетайп еще до SWIFT, передача данных с помощью этого канала связи не столь эффективна и заметно удорожит операции.

Результатом отключения России от SWIFT станет удар по не доминирующим сегментам. То есть нефтегазовый рынок скорее всего не пострадает, а вот в других сферах международной торговли конкурентная борьба будет проиграна.

Скорее всего, отключение от SWIFT полностью не парализует международную торговлю, но точно замедлит обороты и выручку, спровоцировав дефицит и повышение цен.

Снижение оборотов международных переводов оставит свой след практически на всех областях экономики. Положительная динамика цен и дефицит импортных товаров вызовет следующий виток последствий — инфляция и снижение ценности денег. Кроме снижения уровня жизни это приведет к стремительному снижению рейтинга власти, что уже произошло, но будет усугубляться. Все вышеперечисленные изменения в экономической системе страны скажутся на национальной валюте. Это все и можно отнести к последствиям отключения России от SWIFT.

История SWIFT в России

Понимание того, что значит отключить от SWIFT, мы получим после знакомства с подробностями становления и развития сервиса в России. Попытки ограничить участие российских банков в телекоммуникационном сервисе Запад предпринимал и ранее – в 2014 году.

Важные этапы становления и развития системы в России:

- Внешэкономбанк (ВЭБ) в 1989 году стал первым участником системы.

- В 1998 году количество российских участников превысило 200 организаций.

- Май 1994 года – создается Российская Национальная Ассоциация SWIFT – организация, которая представляет интересы обеих сторон, участвующих в сервисе и создается в каждой стране-участнике международного межбанковского взаимодействия.

- 2014 году США и Евросоюз из-за присоединения Крыма к России грозили отключить Россию от SWIFT. Несмотря на то, что блокировка от международного сервиса межбанковских сообщений нанесет больше вреда российской экономике, Европейские партнеры тоже пострадают. Тогда отключение не состоялось. Германия не поддержала законопроект по ограничительным мерам.

После событий 2014 года, ЦБ РФ начал разрабатывать международную платежную систему для обработки транзакций по банковским картам взамен Visa или Mastercard – МИР. Также регулятор создал и запустил российский аналог SWIFT – СПФС.

Кто использует SWIFT?

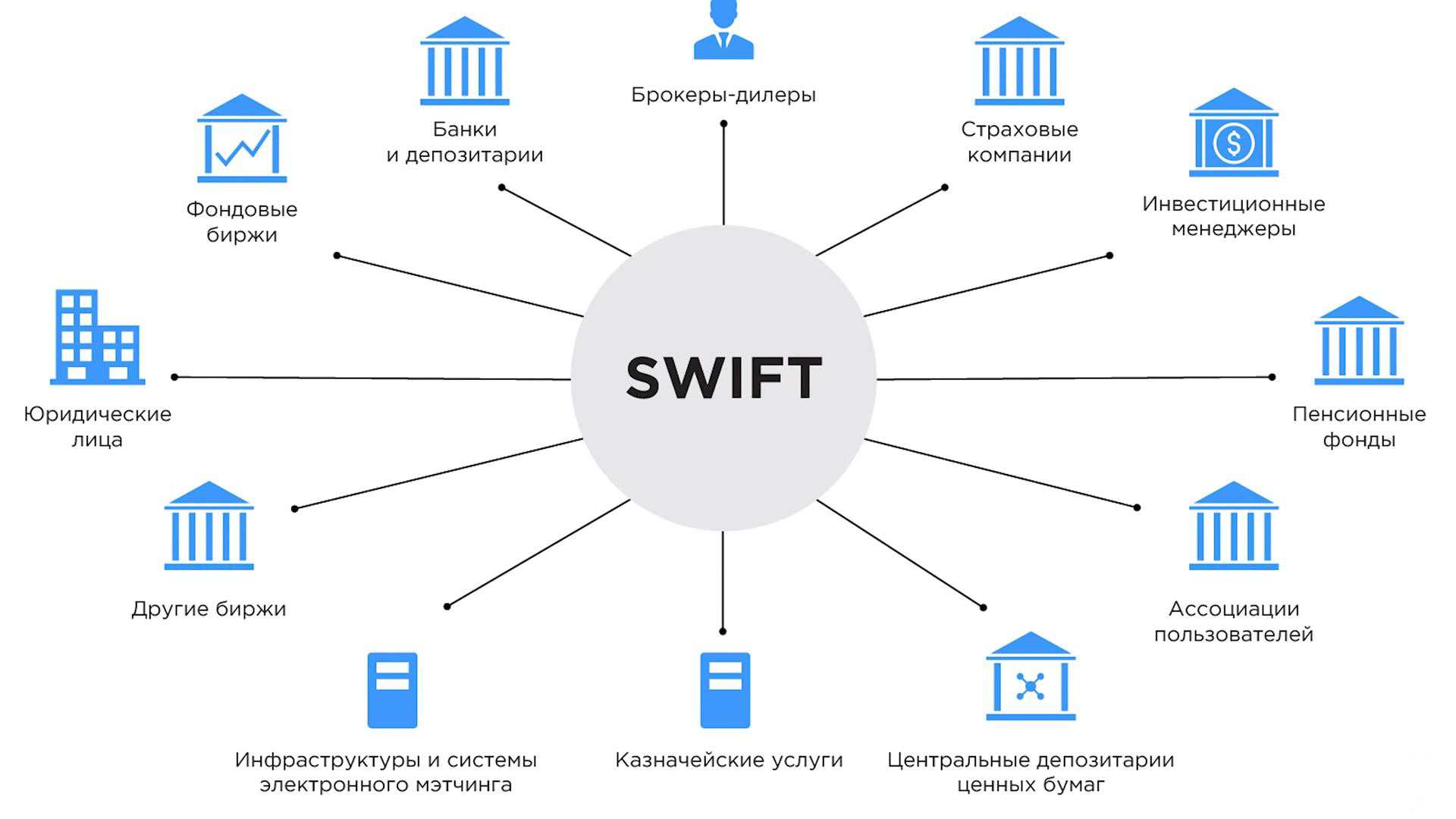

SWIFT обычно используется на рынках казначейства, операциях с ценными бумагами, иностранной валюте (форекс), клиринговых системах и депозитариях. Вы увидите SWIFT во многих инфраструктурах банковского рынка и инфраструктур рынка безопасности, среди прочего, благодаря их специализированным приложениям и инструментам, ориентированным на конкретные рынки. SWIFT не только используется во всем мире, но и принадлежит ее глобальным финансовым учреждениям-членам в качестве кооператива. Некоторые банки, входящие в состав SWIFT, включают: Bank of America, Bank of New York Mellon, UniCredit Banca, DNB, MYBank и Сбербанк.

Включение компании в индекс MSCI, узнайте, что это означает для нее.

Дополнительные услуги, предлагаемые SWIFT.

SWIFT предлагает множество уникальных функций, в том числе запуск SWIFT Go, который обеспечивает поддержку трансграничных платежей с низкой стоимостью, включая предварительную проверку данных. Эти различные сервисы позволяют вашим деньгам быть в безопасности при перемещении между отдельными филиалами и предоставляют отличные инструменты для вашего бизнеса, такие как бизнес-аналитика и дополнительные программные решения.

Услуги по соблюдению требований законодательства.

SWIFT предлагает несколько услуг по соблюдению нормативных требований через свою сеть, таких как санкции, KYC (Знай своего клиента) и AML (Борьба с отмыванием денег). Эти пункты по соблюдению требований к финансовым преступлениям помогают обеспечить надежный и простой способ осуществления трансграничных платежей, которые в противном случае часто могут быть очень сложными.

Как работает отправка денег с помощью SWIFT.

Переводы через SWIFT могут сбивать с толку, особенно со всеми возможными уникальными обстоятельствами. К счастью, с таким количеством компаний и частных лиц, использующих SWIFT, есть много способов обойти препятствия.

Когда банки имеют налаженные отношения со счетами Nostro и Vostro, процесс становится простым и быстрым. Учреждения, о которых идет речь, получают инструкции по переводу через SWIFT и обрабатывают перевод.

Если у банков нет установленных отношений между счетами Nostro и Vostro, необходимо привлечь третью сторону, которая имеет доступ к этим счетам и может выступать в качестве посредника. Часто это означает более длительное время обработки и более высокие сборы.

Если в транзакции SWIFT используются разные валюты, эти данные будут указаны в инструкциях SWIFT, чтобы банки могли соответствующим образом обрабатывать любые преобразования. Обычно это не проблема, и банки конвертируют валюту по стандартному курсу.

Если вы используете неверный SWIFT-код банка во время транзакции, он не исчезнет. Чаще всего происходит так, что ваш банк берет деньги с вашего счета, а затем, когда он видит, что ваш SWIFT-код не соответствует банку, они отправляют деньги обратно на ваш счет (а иногда даже исправляют вашу ошибку). Если это фактический код, и вам нужно, чтобы он был переведен обратно, вам придется отправить сообщение в банк-получатель, чтобы разобраться с вашим SWIFT-переводом, и вам, скорее всего, придется заплатить дополнительную комиссию.

Как подключить систему SWIFT

Перевод денег всегда происходит безналично. Необходимо обратиться в ближайший банк, который включен в список SWIFT и создать сообщение. Данные заполняет отправитель буквами латинского алфавита.

Перечень сведений, необходимых для формирования перевода по системе SWIFT:

- уникальный код банка получателя, аналогичный российскому БИК. Запросить его можно предварительно, связавшись со службой поддержки финансовой организации получателя или на сайте своего банка;

- числа кода страны. Обычно это 2 цифры;

- необходимо указать коды обоих городов, между которыми планируется финансовый перевод;

- непосредственно числовой номер филиала. Обычно это 3 цифры;

- имя, фамилию частному лицу, или наименование компании юридическому лицу, согласно правилам, необходимо вписать без сокращений;

- номер банковского счёта получателя. В формате международного соглашения он обозначается как IBAN;

- валюта денежная сумма перевода.

При вводе ошибки не допускаются. При их наличии:

- транзакция по переводу невозможна;

- перевод может быть совершен постороннему лицу;

- платёж может быть утерян, а его розыск подлежит оплате отправителем.

Отозвать платеж для корректировки возможно, если ошибка обнаружена сразу. Но любое дополнительное действие платное. Как правило, возврат операции штрафуется суммой в размере от 20 до 100 американских доллара ($).

3.1. Валюта

Допускается при формировании платежа использование любой национальной валюты.

Поэтому, переводить средства можно как в валюте, установленной государством получателя, так и в любой другой. Но несовпадение валют в процессе транзакции повлечет участие в процессе перевода третьей стороны – банка-корреспондента, а значит – потребуется доплатить некоторую комиссию.

Индивидуальный SWIFT code сторонней организации следует указать в сообщении отправителя.

3.2. Комиссия

Процент за использование SWIFT определяется в зависимости от планируемой к отправлению суммы. Обычно она составляет не более 0,1 – 2%. Любые ответы относительно конечного размера комиссии можно получить от оператора перед созданием перевода.

3.3. Сроки

От момента передачи данных в банковскую систему до зачисления средств на банковский счёт получателя проходит около 1 суток.

При участии в транзакциях третьих финансовых организаций время передачи данных увеличивается.

Также время передачи данных зависит от их скорости обработки банком получателя. Максимально время ожидания перевода не превышает 5 дней, а среднее время обработки данных составляет 2 или 3 дня.

3.4. Ограничения

Законодательством России, в частности, Федеральным Законом №1783 предусмотрено, что размер суммы, зачисляемый на счет иностранного банка, не может превышать 5 000 американских долларов ($) в сутки. Сверхлимитный размер отправления необходимо подтвердить официальными документами.

Валютное законодательство России.

В самой системе нет ограничений по суммам и количеству переводов. Однако, законодательство самих стран устанавливает лимиты на денежные суммы. В России ФЗ №173 «О валютном контроле» ограничивает сумму по переводу от физлица в пользу других физлиц заграницу. Согласно п.12 ст. 9 в течение 1 опердня резидент не может послать заграницу сумму более 5000 долл. (или эквивалент в рублях). Службы финансового мониторинга банка могут потребовать от клиента, который часто и много пересылает заграницу, документы, подтверждающие источник происхождения средств (ФЗ №115).

Бесполезно

15

Занятно

63

Помогло

95

Теперь по пунктам — последствия отключения России от SWIFT

В общем, теперь по пунктам разберем что же ждет граждан России после отключения SWIFT.

- Россия перейдет на Систему Передачи Финансовых Сообщений (СПФС). Это российская альтернативу «свифту».

- Рублевые операции будут проходить как раньше. О них не сообщают в зарубежные банки, поэтому SWIFT тут вообще никак не влияет.

- Сложнее будет проводить валютные операции. И хоть отключение от SWIFT не вынуждает отказываться от таких операций, все валютные поручения будут проходить намного медленнее.

- Временный коллапс в работе банковской системы, даже внутри страны. С помощью SWIFT многие российские финансовые учреждения обменивались информацией. Теперь на время все это замедлится, пока Россия полностью не переключится на альтернативную систему — СПФС.

- Сложнее будет работать с западным иностранным рынком. Из-за всех этих событий бизнесу будет сложнее работать с зарубежными контрагентами (многие будут отказываться от сотрудничества из-за сложностей).

- Россия будет ориентироваться на китайский рынок. Есть стойкое ощущение, что теперь российским предпринимателям будет намного легче работать с «востоком», чем с «западом».

Вот еще некоторые вопросы, которые волнуют людей, когда они слышат про SWIFT. Постараюсь объяснить кратко и понятно.

- Будут ли работать VISA и MasterCard или придется переходить на карты МИР? В России Виза и Мастеркард пока что точно будут работать, за рубежом — уже нет. Но это никак не связано со СВИФТом. Сами платежные системы решили прекратить работу в пределах РФ. Выход — переходить на кобейджинговые карты «МИР»-UnionPay (они будут работать в 180 странах мира).

- Отключат ли доллар? Валюты никак не связаны со SWIFT, поэтому пока о таком говорить нет смысла.

- Международные расчеты вообще ВСЁ? Или есть варианты? Банки могут договариваться напрямую и открывать счета за границей. Но тут все будет дороже, медленнее и сложнее. А еще это могут сделать только те банки, которые не попали под санкции.

- Все банки используют SWIFT? Нет, есть много альтернативных систем передачи финансовых сообщений. В том же Китае своя система, например.

- Подорожает ли доллар? Тут никто не знает, в мире сейчас происходит очень много всего. Вроде бы в планах стабилизировать рубль, но как оно будет — ¯\_(ツ)_/¯. Пока что курс доллара растет.

Особенности работы SWIFT-системы

![]()

СВИФТ предполагает возможность перевода средств между всеми банковскими структурами, которые входят в сообщество.

- организации;

- частные лица;

- индивидуальные предприниматели.

Не обязательно открывать счета для выполнения перевода денег, операция производится через транзитные счета участников системы.

К особенностям услуги относится более длительный срок исполнения перевода и меньшая плата по сравнению с мгновенными переводами Western Union или Contact. На выполнение одной операции может уйти до 1 недели. Минимальный срок исполнения – 1 сутки или в тот же день, если транзакция проходит через корсчет ведущих финансовых организаций мирового значения.

К основным условиям денежного перевода в СВИФТ-системе относят:

- Низкий тариф. Услуга осуществляется с взиманием определенной комиссии. В различных обстоятельствах сумма, вычитаемая из переводимых средств, составляет 10-20 долларов за 1 операцию. К получателю средства приходят уже с вычетом фиксированной суммы.

- Денежная единица расчета. Наиболее востребованы платежи в самой распространенной валюте – USD или EUR.

- Ограничение по операциям. Каждое государство устанавливает собственные лимиты по перечислениям, фиксируя их на законодательном уровне. При использовании счета лимит на отправку, как правило, выше, чем при операции без открытого счета.

Общие правила работы со СВИФТ

![]()

Работа с системой требует соблюдения определенных правил:

- Международная система требует заполнения реквизитов на английском языке. Получить их можно у получателя. Рекомендуется отправка сканкопии с реквизитами СВИФТ-платежа, чтобы исключить некорректное введение данных.

- Предусмотрена отправка с собственного счета или простое перечисление по реквизитам без использования счета. Тариф за перевод без счета зачастую выше обычного. Если перечисления происходят часто и на регулярной основе, рекомендуется открыть счет, экономя на оплате тарифа.

Для совершения операций потребуется владение точной информацией о реквизитах в СВИФТ-системе:

- наименование банка и его СВИФТ-код;

- наименование банка-корреспондента (если есть) и СВИФТ-код;

- счет, на который должно быть поступление, а также транзитный счет (при отсутствии счета у получателя);

- точные сведения о лице, получающем средства (без использования счета указывают не только Ф. И. О., но и данные основного документа, идентифицирующего личность получателя).

Тарифы и сроки

![]()

Не существует единых тарифных сеток по обслуживанию в системе SWIFT через различные банковские структуры. Каждая организация, входящая в международное сообщество, устанавливает индивидуальные расценки на услуги.

Наиболее частым вариантом является двусторонняя оплата услуги – при отправке и получении денег. Однако даже итоговая цифра оплаты существенно ниже, чем комиссия по мгновенным переводам других платежных систем. Низкие тарифы, большие суммы, потребность оформления операции в банке, наличие минимального фиксированного сбора (не меньше 10 долларов) являются причинами того, что СВИФТ-система чаще применяется для крупных перечислений (не меньше тысячи долларов США). В иных ситуациях оценить преимущества перевода СВИФТ будет сложно – мгновенные денежные переводы более удобны для небольших сумм.

При отправке средств через российские банки комиссию уплачивает отправитель:

- ВТБ 24 предполагает оплату в размере 1,5% от общей суммы перечисления, но не менее 15 у. е. (тип валюты зависит от основного перевода) и не более 350 у. е.;

- Сбербанк снимает до 1% за услугу перевода в долларах (не менее 15 и не более 200 долларов США);

- рублевые переводы Сбербанка происходят с взиманием до 2% (в диапазоне от 50 до 1 500 рублей за операцию);

- в Открытии взимается до 1% от суммы, но не меньше 30 у. е. в иностранной валюте. Максимальный сбор банка составляет не боле 200 долларов США или евро.

На доставку денежных средств до получателя с использованием СВИФТ-системы уходит около суток. Минимальный срок на исполнение заявки – в течение одного дня. Максимальный срок – 3-7 дней. Скорость исполнения перевода зависит от обстоятельств – с применением расчетного счета или без него.

Система SWIFT в России

В России переводы между странами обеспечиваются также, как и во всем мире – системой SWIFT. Российский аналог этой облачной технологии – «Казначейские системы» – планирует разработать компания «Ростелеком».

Решение одобрено Минфином России 25 сентября 2019 года.

Предполагается, что «Казначейские системы» будут способны связать любую организацию с любой финансовой структурой на территории России или мира, даже если она не входит в список SWIFT. Это означает, что российский аналог станет технологически на уровень выше, чем функционирующая сегодня на мировом финансовом рынке SWIFT.

Чем чревато отключение России от SWIFT?

Прецеденты, когда финансовые институты стран отключали от системы, были, рассказывает Любовь Крылова. Иран испытал такое дважды — в 2012 и 2018 годах. SWIFT пошел на этот шаг под давлением властей США, вынуждавших Иран сократить ядерную программу. Правда, например, в 2012 году отключили не все банки — только 14 из 30. Но банковскую систему Ирана сложно сравнивать с российской: у нас на июль 2021 было зарегистрировано 378 действующих кредитных организаций. Их отключение — шаг, последствия которого сложно предсказать. А Россия — один из крупнейших пользователей системы.

Мария Олейник тоже считает, что отключение России вряд ли произойдет: «Россия — крупный участник внешнеэкономических сделок, сложно представить, что станет с обязательствами по этим сделкам в случае отключения».

По словам аналитика, отключение России от SWIFT будет одинаково плохо и для российских банков, и для предпринимателей: из-за него затруднится осуществление международных обязательств по любым сделкам.

«Кроме того, отключение финансовых институтов страны от системы SWIFT ведет к ее изоляции и ограничивает доступ к основным рынкам, в том числе — современных технологий, — добавляет Любовь Крылова. — Невозможность работать по общим правилам сократит число желающих стать контрагентами тех компаний, которые не могут платить в нормальном порядке. В масштабах страны это ведет к постепенной деградации экономики».

Подробный обзор работы системы SWIFT и ее особенности

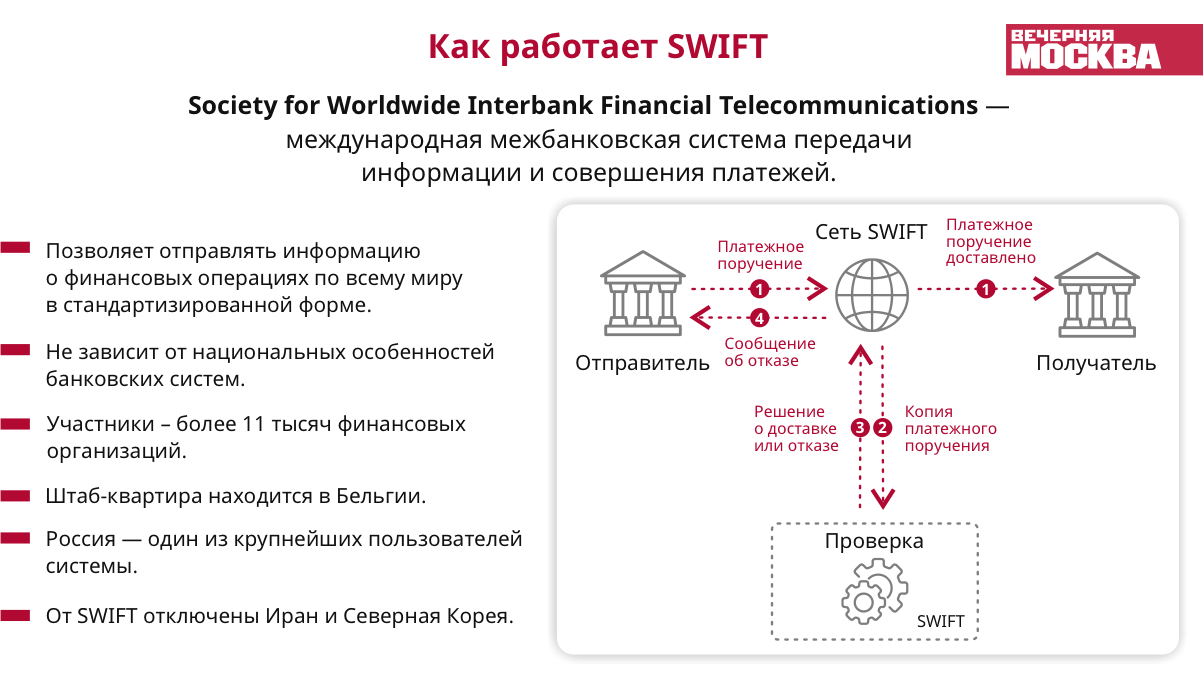

SWIFT (Society for Worldwide Interbank Financial Telecommunication) — это международная система электронных сообщений, используемая банками и финансовыми учреждениями для обмена финансовыми сообщениями. Эта система обеспечивает безопасную и надежную передачу финансовых данных и инструкций между банками во всем мире.

Основная цель системы SWIFT — обеспечить бесперебойную коммуникацию между банками и участниками финансовых рынков в разных странах. С помощью SWIFT банки могут отправлять и получать платежные поручения, инструкции по переводу средств, уведомления о платежах и другие финансовые сообщения.

Основные особенности системы SWIFT следующие:

- Глобальное покрытие: Система SWIFT работает в более чем 200 странах и территориях мира, обеспечивая обмен сообщениями между более чем 10 000 участниками. Это позволяет банкам отправлять и получать платежные поручения и другие финансовые сообщения с участниками по всему миру.

- Безопасность: SWIFT обеспечивает высокий уровень безопасности при передаче финансовых сообщений. Каждое сообщение шифруется и передается через безопасные каналы связи, что минимизирует риск несанкционированного доступа к финансовым данным.

- Стандартизация: Система SWIFT использует единые стандарты для форматирования финансовых сообщений. Это позволяет различным банкам и финансовым учреждениям обмениваться информацией согласованным образом, упрощая процесс коммуникации и предотвращая ошибки при интерпретации сообщений.

- Единый идентификационный код: Каждый участник системы SWIFT имеет свой уникальный идентификационный код, известный как BIC (Bank Identifier Code). Этот код позволяет однозначно идентифицировать банк, что упрощает процесс маршрутизации и доставки финансовых сообщений.

- Высокая скорость и надежность: Система SWIFT предлагает быстрый и надежный обмен финансовыми сообщениями. Благодаря использованию высокоскоростных сетей передачи данных и надежных серверов, большинство финансовых сообщений доставляются моментально и без ошибок.

В целом, система SWIFT является важным инструментом для глобального финансового сообщества. Она позволяет банкам и участникам рынков эффективно обмениваться финансовыми данными, обеспечивая безопасность, скорость и надежность при передаче информации.

Какие последствия отключения России от SWIFT?

Фактически система не является политической организацией, но с относительно недавних пор она используется в качестве политического рычага управления геополитическими делами в виде определённых санкций (отключение).

В основном, такое резкое прерывание финансовых потоков ведёт к экономическим проблемам. Они, в свою очередь, отражаются и на нас с вами (цены на товары, продукты питания, курс валюты и т.д.).

В истории SWIFT уже был пример такого отключения. 2012 год запомнился как Ирану, так и самой системе финансовых операций. Тогда под давлением США, SWIFT вынудили отключить от программы Иран из-за их ядерной программы. Однако страна адаптировалась (на сколько вообще можно адаптироваться в такого рода обстоятельствах), в ходе чего перешла на другую платёжную систему – «SUCRE». В 2016 Иран снова получил доступ к программе, но уже через 2 года, снова под давлением США, страну отключили.

Уже тогда в России стали разрабатывать российский аналог, чтобы в случае чего иметь хотя бы какой-то запасной аэродром. Так, в 2017 году была запущена «Система передачи финансовых сообщений» (СПФС).

Если тогда в 2014 году Россию пожалели, то в этот раз по своей же недальновидной «инициативе» она может быть отрезана от SWIFT.

Несмотря на некую независимость ввиду собственного аналога, отключение от системы финансовых операций, российской банковской системе грозит стать изолированной.

Для обычных граждан перевод денежных средств за рубеж посредствам банков окажется невозможным. Но те, кого это мало беспокоит, могут бояться только подорожания доллара (и других валют), который и без того сейчас растёт семимильными шагами. Ещё одним неприятным эффектом будет невозможность что-либо оплатить заграницей картами Visa и Mastercard, хотя внутри страны проблем не будет (Обновлено: по информации на апрель 2022, выпуск новых карт невозможен, но старые карты продолжат работать до окончания своего «срока годности»).

Несмотря на созданные «отходные пути» в виде СПФС, от отключения SWIFT в России пострадают не только банки, как некие эфемерные финансовые институты, но и в большей или меньшей степени все граждане страны.

Как работает международная система переводов изнутри?

СВИФТ — система межбанковских расчетов. Отправителю достаточно указать номер счета банка-участника и внести деньги в кассу, чтобы получить одобрение на перевод, так как SWIFT-код автоматически привязывается к другим банковским реквизитам. При этом банк-участник указывает валюты, с которыми он ведет работу, чтобы установить размер комиссии и скорость доставки перевода.

Важно! При переводе наличных нужно указать подробные реквизиты банка-получателя. Система СВИФТ удобна в использовании физическими и юридическими лицами, индивидуальными предпринимателями

Организация не устанавливает лимиты на сумму, что позволяет переводить сразу все деньги, не разбивая их на несколько частей и не подтверждая проведение каждой операции

Система СВИФТ удобна в использовании физическими и юридическими лицами, индивидуальными предпринимателями. Организация не устанавливает лимиты на сумму, что позволяет переводить сразу все деньги, не разбивая их на несколько частей и не подтверждая проведение каждой операции.

Существует два вида уведомлений: финансовые (между пользователями системы) и сетевые (между пользователями и платформой).

Все уведомления SWIFT содержат:

- Название;

- Текст. (Запись информации ведется на английском языке);

- Трейлера (сдержит контрольную сумму, удостоверение подлинности и др.).

S.W.I.F.T. — монополист финансовых телекоммуникаций, гарант обеспечения без рисковой, надежной передачи информации и финансовых ценностей по своей платформе собственным программным обеспечением.

Через электронный терминал производится контакт с главным операционным центром, передача и получение сообщений, управление прикладными задачами. Сообщения аккумулируются в региональном процессоре, после чего отправляются для обработки в соответствующий операционный центр программного обеспечения. Там компьютер оформляет уведомления по следующему алгоритму:

- Ревизия корректного заполнения формы;

- Формирование новых заголовков для создания уведомлений в исходящий формат;

- Добавление трейлеров;

- Копирование и кодировка сообщений для хранения.

Результат проверки передается отправителю уведомлением: ACK — заказ подтвержден, NAK — заявка оформлена не верно. Каждому уведомлению присваивается входящий номер.

Кем присваивается SWIFT код банку?

Для пользования продуктами и услугами платформы, применяется собственная кодировка информации об участнике финансовых расчетов. После рассмотрения пакета документов для вступления в сообщество, Советом директоров выносится решение о приеме нового члена, система формирует индивидуальный код участника — номер финансовой организации. В России аналогом кода SWIFT является BIC.

Почему SWIFT Dominant?

В течение трех лет внедрения членство в SWIFT увеличилось до 230 банков в пяти странах. Хотя существуют другие службы сообщений, такие как Fedwire, Ripple и CHIPS, SWIFT продолжает сохранять свое доминирующее положение на рынке. Его успех объясняется тем, как он постоянно добавляет новые коды сообщений для передачи различных финансовых транзакций.

В то время как SWIFT запускался в основном для простых платежных инструкций, он теперь отправляет сообщения для широкомасштабных акций, включая транзакции безопасности и казначейские операции. Почти 50 процентов трафика SWIFT по-прежнему относятся к сообщениям, основанным на платежах, но сейчас 43 процента относятся к сделкам безопасности, а оставшиеся потоки трафика относятся к казначейским транзакциям.

Санкции СВИФТ для России в 2022 году

Система SWIFT сама по себе далека от политики, но является существенным инструментом, который может использоваться в качестве пакета санкций. Отключение от СВИФТа станет проблемой для передачи потока денежных средств в страну, что ведет к ухудшению ее экономического потенциала. В полной мере с действием отключения смогли познакомиться жители Ирана, когда в 2012 году эту страну отключили за продолжение исследований в области ядерной программы. Само обсуждение этой возможности в средствах массовой информации приводят к существенным колебаниям валютного курса и нестабильности экономики в конкретном государстве.

![]()

Система СВИФТ (SWIFT) – что это такое: понятие и предназначение

Система СВИФТ представляет собой общество всемирных межбанковских каналов связи. Она помогает банковским учреждениям производить платежи, но при этом не выполняет функции расчета. Ее основной задачей является создание и качественная передача сообщений между банками. Система СВИФТ обеспечивает строгую конфиденциальность передаваемой информации и полностью заменяет устаревшие каналы связи: почту, телеграф и т.д.

Говоря простым языком, SWIFT является обычным аналогом электронной связи между простыми клиентами, которая существует для банковских учреждений. Банки применяют корренспондирующие счета (это счет, на котором один банк хранит свои денежные средства в другом банке), помогающие осуществлять взаиморасчеты.

![]()

Каждому участнику системы присваивается свой уникальный адрес BIC (в России), который иногда называется SWIFT кодом (в Европе и США). Передача сведений происходит по строго защищенным каналам и схожа с функционированием обычной электронной почты. Она имеет свое название SWIFTNET Mail.

Штаб-квартира организации находится в Бельгии, а офисные помещения находятся в разных странах мира. Каждый год СВИФТ проводит конференцию финансовых услуг Sibos. Прибыль организация получает от реализации качественного программного обеспечения.

![]()