Что такое бумага

Бумага окружает нас повсюду. Это и страницы в книге, и газетные листы, и обои на стене. Произошла бумага от греческого слова bambagia, или от латинского bombacium, что означает хлопок. И это не случайно. Ведь бумага, как и ткань, состоит из волокон, в которые подмешивают различные добавки. Например, каолин, тальк, крахмал, парафиновые эмульсии и так далее.

Какие виды бывают

Существует несколько видов бумаги:

- Офсетная – эта бумага используется в типографиях. На ней печатают книги и различную полиграфическую продукцию.

- Упаковочная бумага – эта бумага не отличается особой красотой. Главное ее достоинство – прочность.

- Газетная бумага – особенность этого вида бумаги в способности быстро впитывать краску, что допускает ее использование на высокоскоростном оборудовании.

- Мелованная бумага – это самая качественная, самая гладкая и самая белая бумага, которую используют для производства качественных дорогих изданий.

- Целлюлозная бумага – состоит практически полностью из целлюлозы и используется для печати бумажных денег и ценных бумаг.

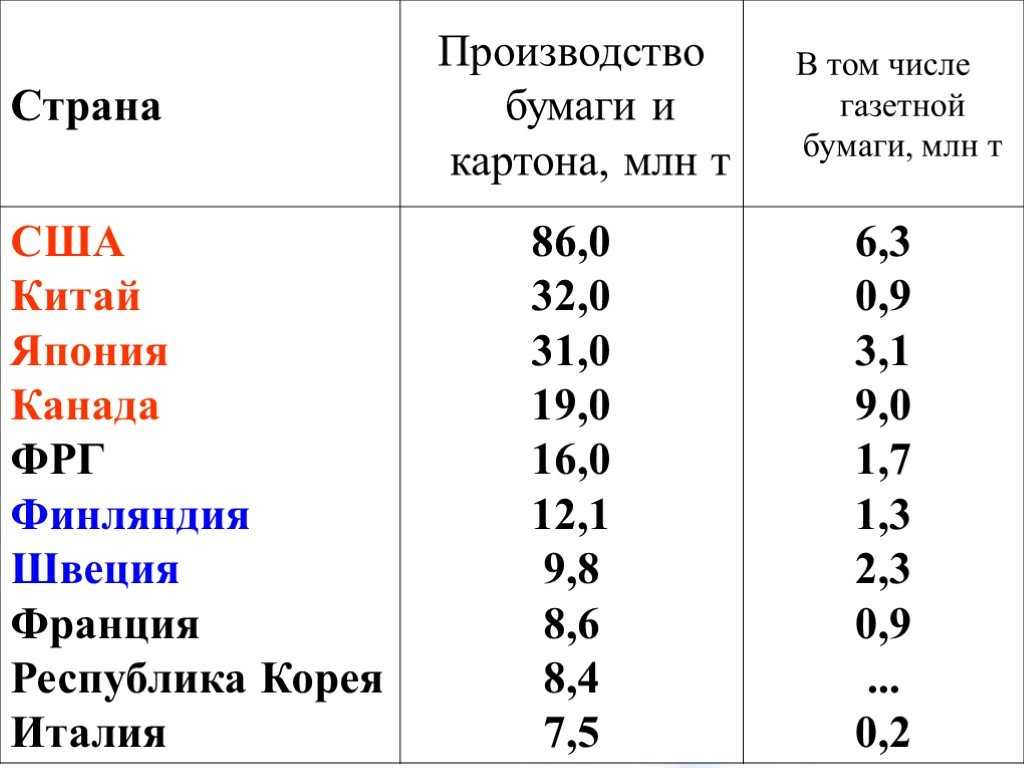

Из какого сырья делают бумагу сегодня

![]() Источник informupack.ru

Источник informupack.ru

Основным сырьем для бумаги являются растительные материалы с длинными волокнами: древесина, конопля, рис, тростник. Однако бумагу могут делать и из переработанного сырья. Например, из тряпок или макулатуры.

И все же основной материал для бумаги сегодня – это древесина. Ее доставляют на комбинаты в бревнах. Подсчитано, что из одного ствола сосны получается около 10 тысяч листов бумаги.

Однако так было не всегда, бумагу делали из бамбука и даже из шелка. Но об этом мы поговорим ниже.

Топ-9 компаний-производителей бумаги

Среди ведущих изготовителей бумажной продукции в глобальных масштабах:

- International Paper Co.(США, капитализация 21,86 млрд долларов, дата основания 1898 год). Производитель бумажных и упаковочных изделий: печатной бумаги, целлюлозных волокон, потребительской и промышленной упаковки.

- UPM(Финляндия, капитализация 14,8 млрд долларов, дата основания 1995 год). Масштабное Производство разделено на несколько направлений: UPM-Kymmene Oyj — писчая и печатная бумажная продукция, UPM Biorefining — целлюлоза, древесина, биологическое топливо, UPM Energy — выработка электроэнергии, производный и физический инструментарий. В холдинге есть и географическая градация: сегмент Paper Asia, Changshu (Китай) — бумажная фабрика, Tervasaari и Jämsänkoski (Финляндия) — этикеточная бумага, Paper ENA — тонкая, газетная и журнальная бумага, Plywood — фанера.

- Suzano Papel e Celulose SA (Бразилия, капитализация 9,8 млрд долларов, дата основания 1924 год). Производитель бумаги и целлюлозы из эвкалиптового сырья. Имеет три больших подразделения: «Лесное» — управление лесным эвкалиптовым хозяйством, «Пульпа» — производство эвкалиптовой пульпы, «Бумага» — изготовления картонно-бумажной продукции.

- Stora Enso Oyj (Финляндия, капитализация 9,3 млрд долларов, дата основания 1998 год). Холдинг производит и продает книжную, тонкую, газетную и журнальную бумагу, упаковочный и промышленный картон, биоматериалы и деревянные изделия. Работа разделена между подразделениями: Paper — печатная и офисная бумага, Consumer Board — разработка и поставки плат для упаковывания и печатания, Wood Products — строительная древесина, Packaging Solutions — разработка инновационной волоконной упаковки, Biomaterials — поставки целлюлозы для изготовителей текстиля, картона, бумаги и гигиенической продукции.

- Mondi Plc (Великобритания, капитализация 8,6 млрд долларов, дата основания 2007 год). Производитель офисной бумажной и интегрированной упаковочной продукции, включая промышленные мешки, защитные пленки, полиграфические профессиональные изделия, ламинаты и пленки (с рисунком и без него), картон, офисную и крафт-бумагу, материалы с экструзионным напылением, гофротару.

- Smurfit Kappa Group Plc(Ирландия, капитализация 7,5 млрд долларов). Заявляет о себе как об «интегрированном изготовителе и конвертере бумажно-картонных изделий». Компания производит, дистрибутирует и продает гофротару, бумажную упаковочную продукцию и тарный картон.

- Oji Paper Company, Ltd(Япония, капитализация 5,1 млрд долларов). Компания лидирует в разрезе объемов продаж в нескольких отраслевых рейтингах. Поставляет на мировые рынки писчую бумагу: упаковку, бумажные контейнеры, а также химикаты, необходимые для изготовления бумажно-картонной продукции.

- Nine Dragons Paper Holdings Limited (Гонконг, капитализация 4,5 млрд долларов). Холдинг предлагает богатый ассортимент картонных изделий, основу которого составляет упаковка, целлюлоза и дуплексные доски с покрытием.

- Nippon Paper Industries Co. Ltd (Япония, капитализация 2,3 млрд долларов, дата основания 1949 год). Холдинг, производящий и поставляющий бумажно-целлюлозный ассортимент, строительные материалы и деревянные изделия. Среди них печатная и бытовая бумага, целлюлоза, катор, пиломатериалы, стройматериалы, химические средства для производства бумажной продукции. Параллельно развиваются направления туризма, логистики и производства напитков.

Среди других видных производителей: Sappi (Южная Африка), Resolute Forest Products (Канада), SCA (Швеция).

Страны с высоким потенциалом роста

Россия

Россия занимает лидирующую позицию среди стран с высоким потенциалом роста в производстве бумаги. Большие запасы древесины, разнообразные климатические условия и развитая лесная промышленность делают Россию одним из ведущих мировых производителей бумаги. Кроме того, российские производители находятся в постоянном поиске новых технологий и методов производства, что способствует дальнейшему росту отрасли.

Китай

Китай является одним из крупнейших производителей бумаги в мире. Страна имеет огромные ресурсы в виде лесов и промышленных мощностей, что дает ей высокий потенциал для развития и роста производства бумаги. Китай также активно внедряет новые технологии и методы производства, поэтому его позиции на мировом рынке продолжают укрепляться.

Соединенные Штаты Америки

США занимают существенную долю на рынке производства бумаги. Страна обладает развитой лесной промышленностью и инфраструктурой, что делает ее одним из ведущих производителей и экспортеров бумаги. Инновационная деятельность в отрасли и активное использование возобновляемых ресурсов также способствуют росту производства бумаги в США.

Финляндия

Финляндия является одним из лидеров в производстве качественной бумаги. Благоприятные климатические условия и доступ к огромным запасам древесины позволяют финским производителям обеспечивать высокое качество своей продукции. Финские компании также активно инвестируют в исследования и разработки новых технологий, что помогает развивать индустрию бумаги в стране.

История

Бумажная промышленность в XII — го к XVIII — го века

Запускается бумаги будет производиться в Западной Европе от 1150 до Валенсии , а затем растет в Италии в XIII — м веке вокруг Фабриано. Его изготовление основано на тряпке (выбрасываемой пеньковой или льняной тряпке). Их собирают тряпки, которые продают их канцелярским работникам. Затем тряпки разрезаются на мелкие кусочки, промываются и оставляются мацерироваться в чанах на несколько недель. Затем их топчут и бьют молотками и голенями.

Затем эту пасту разбавляют водой, и благодаря форме , пропитанной смесью, получается лист бумаги , который затем сушится и прессуется для удаления воды и соединения волокон вместе. Последний шаг перед коммерческой подготовкой — это нанесение клея, часто животного происхождения, чтобы на лист можно было впитать чернила, не будучи промокательной бумагой.

Только в 1900-х годах шифр стал использоваться все реже и реже. Появление другого сырья, такого как хлопок, поставило под угрозу его использование, что через годы после появления налогов привело к полному прекращению его производства.

Таким образом , в настоящее время, кустарное производство из бумаги с льна или пеньки стала редкой активностью. Это всего лишь дюжина производителей во Франции . Тем не менее, все больше и больше людей осознают качество волокна из льна или конопли , либо с точки зрения его прочности при его переработке , или по качеству она приносит бумаги в их текстур.

XX — го века

Паоло Монти , 1980 г.

В году две канадские фирмы лидировали по производственным показателям: Abitibi Power and Paper и Belgo Paper.

В 1990-х годах с ростом числа экологических групп североамериканские бумажные фабрики стали зелеными. Они начали производить различные продукты, содержащие вторичное волокно.

Этот период также ознаменовал начало эры интеграции, когда более крупные покупали более мелкие.

XXI — го века

В 2009 году , воспользовавшись федеральной программой по снижению зависимости от Соединенных Штатов в качестве топлива для ископаемых, несколько крупных американских бумажных компаний получили деньги от федерального правительства. Они пользуются транспортным законодательством, добавляя дизельное топливо в свою бумажную продукцию. Действительно, «черный щелок», полученный после химической обработки древесной массы, имеет высокую концентрацию углерода : он используется в качестве топлива . Добавляя дизельное топливо, оно становится топливом, охватываемым федеральной программой США. Десять крупнейших бумажных компаний США могут получить до 8 миллиардов долларов только в 2009 году.

В Май 2009 г.П о 2 во всем мире в бумажной промышленности, Stora Enso объявила , что она будет покупать твердую испанскую Enso с чилийской группой Arauco , за 256 миллионов $. В результате это совместное предприятие , разделенное 50 на 50 между Stora Enso и Arauco, крупнейшим землевладельцем в Уругвае , с 130 000 гектаров земли, составит почти половину всех земельных владений Stora Enso. У Stora Enso уже были плантации и мельница совместно с Arauco в Бразилии , в Арапоти ( Парана ).

Европа может столкнуться с краткосрочным дефицитом из-за ограниченного российского импорта

Что касается торговли, то Россия является крупным экспортером газетной бумаги и крафтлайнера. РФ импортирует около 800 000-900 000 тонн бумаги и картона, в основном из ЕС (в основном картонные коробки и подобные материалы), и эти поставки, конечно же, могут оказаться под угрозой.

Доля российского импорта в спросе на картон составляет более 30%, а на графическую бумагу — примерно 25%.

- С точки зрения ЕС, Россия ежегодно экспортирует в Европу более или менее одинаковый объем (в основном крафтовую и газетную бумагу). Если предположить, что торговые ограничения приведут к прекращению поставок бумаги и картона из России, европейские страны неизбежно столкнутся с краткосрочной нехваткой бумаги в некоторых сегментах этого рынка.

- Однако с увеличением мощностей в Европе и улучшением доступности этого товара из Северной Америки, в то время как рынок там ослабевает, и расширением поставок из Бразилии, Евросоюз вскором времени компенсирует потенциальную потерю российской бумаги.

Большая часть экспорта России приходится на Китай и другие страны Азии, поэтому найти выход для перемещаемых объемов не должно быть слишком сложно и для РФ.

Торговые ограничения повлияют на европейский экспорт в Россию. Однако потеря поставок в Россию для большинства бумажно-целлюлозных товаров более управляема, поскольку на Россию приходится небольшая доля от общего объема экспорта в ЕС. Картон, возможно, является сортом, который в наибольшей степени пострадает от торговых ограничений, поскольку на Россию приходится до 20% экспорта ЕС этого изделия.

Проникновение в Европу

Появлению бумаги в Европе мы обязаны арабам, которые в 751 году н.э. одержали победу над китайцами в Таласской битве. Победители захватили в плен нескольких бумажных мастеров, которых заставили раскрыть тайну производства этого материала. И вскоре в Самарканде расцвел новый центр производства этого замечательного материала. Появился и свой арабский рецепт – вместо лубяного сырья мастера начали использовать хлопок, который был ничуть не хуже. Уже в XI веке бумагу активно используют во всем арабском мире и в Индии.

В Европу бумага проникает только в IX – XI веках, через Испанию, Италию и Византию, ведущих активную торговлю с арабским миром. А свои бумажные мастера появляются в Европе только в XII веке. Первыми странами, наладившими собственное бумажное производство, стали Франция и Италия. В XIII – XIV веках к ним также присоединились Германия, Англия и Польша. Бумага, изготовленная в Европе, отличалась от арабских аналогов грубостью. Зато она была более белой.

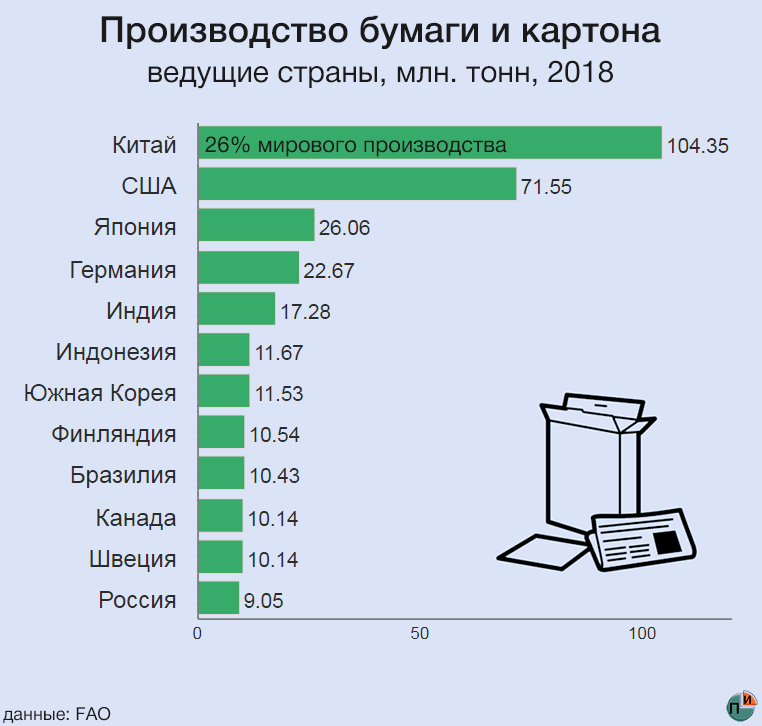

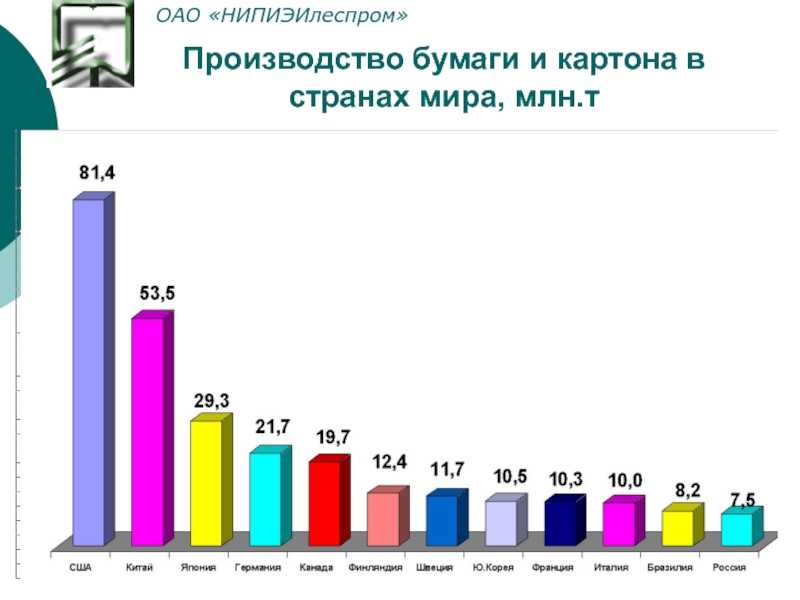

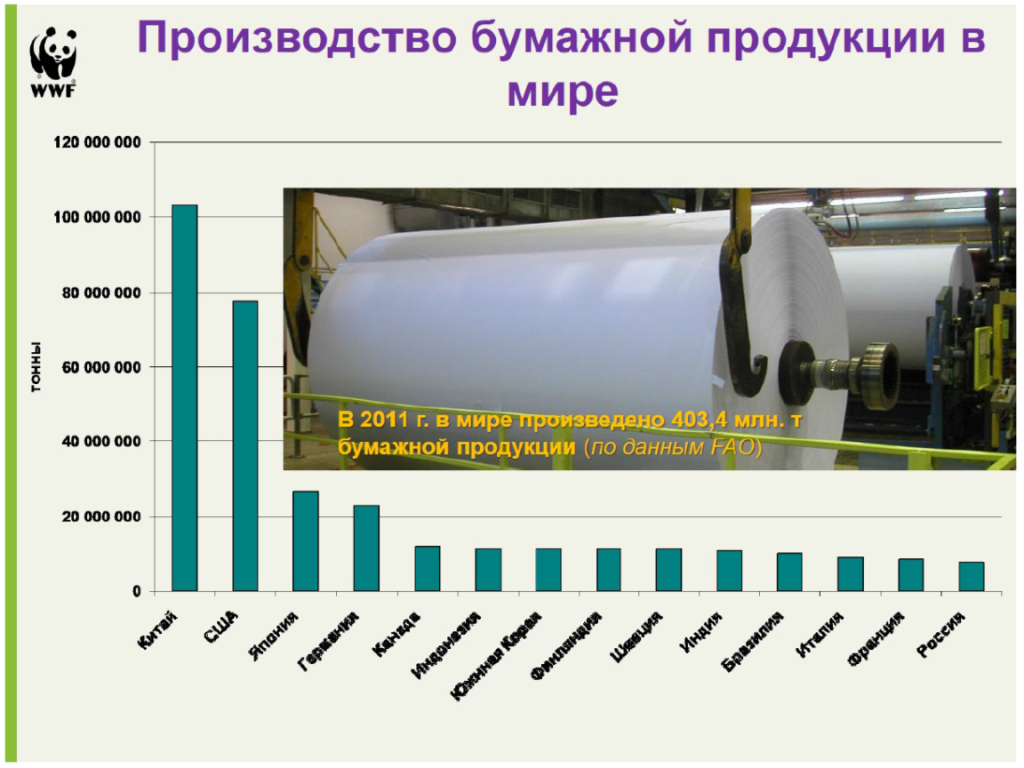

Топ-10 лидеров мирового производства бумаги

- Китай — Китай является крупнейшим производителем бумаги в мире и оказывает значительное влияние на мировой рынок.

- Соединенные Штаты — США занимают второе место по производству бумаги и имеют разновидности, включая журналы, учебники и офисные товары.

- Япония — Япония славится своим высококачественным производством бумаги, которая используется для искусства и письма.

- Канада — Канада имеет обширные лесные ресурсы и является важным поставщиком древесины для производства бумаги.

- Германия — Германия известна производством специализированной и экологически чистой бумаги высокого качества.

- Финляндия — Финляндия предлагает широкий ассортимент бумажных продуктов, включая туалетную бумагу и санитарные изделия.

- Швеция — Швеция специализируется на производстве бумаги из переработки древесных отходов, что делает ее более экологически безопасной.

- Бразилия — Бразилия является одним из ведущих мировых производителей целлюлозы, основного ингредиента в производстве бумаги.

- Италия — Италия известна своим производством высококачественных искусственных и специализированных бумаг.

- Индонезия — Индонезия является крупнейшим производителем целлюлозы в Юго-Восточной Азии и имеет значительное производство бумаги.

Эти страны продолжают укреплять свои позиции на мировом рынке бумаги и играют важную роль в развитии этой отрасли.

Бумажная промышленность Германии

Немецкая бумажная промышленность, экономические интересы которой представлены ассоциацией бумажной промышленности , была номером один в Европе в 2020 году с объемом производства около 21,4 миллиона тонн бумаги, картона и картона и четвертой в мире после Китая, США и других стран. Япония Работа.

Продукция делится на четыре основные группы разновидностей:

- 58% упаковочная бумага и картон

- 28% графическая бумага

- 7% гигиеническая бумага

- 7% технических и специальных бумаг

Почти 40 000 сотрудников немецкой целлюлозно-бумажной промышленности в 2020 году обеспечили оборот в 12,7 миллиарда евро на 152 предприятиях. Германия также является одним из крупнейших рынков сбыта в мире. Помимо прочего, ориентированной на экспорт немецкой промышленности необходимы упаковочные материалы из бумаги, картона и картона. Стратегическое значение немецкого рынка означало, что с точки зрения производства около 50% немецкой бумажной промышленности находится в руках иностранцев. Однако этот показатель снижается за счет новых мощностей у отечественных компаний. Помимо крупных международных корпораций, существует множество компаний среднего размера, которые часто являются лидерами мирового рынка в своих продуктовых сегментах. Германия экспортирует 47% своей продукции. Наиболее важным экспортным рынком с 79% является ЕС (28).

В десятку крупнейших производителей бумаги (по объему производства в Германии в 2020 году) входят: Leipa, Jass, Varel, Sappi.

- UPM

- Progroup

- Фабрика по производству пальмовой бумаги

- ЛЕЙПА Георг Лайнфельдер

- Бумажная фабрика Адольфа Ясса

- Варельская бумажно-картонная фабрика

- Саппи

Текущая ситуация в бумажной промышленности Германии

Производство в бумажной промышленности Германии в 2020 году несколько снизилось. В 2020 году отрасль произвела около 21 миллиона тонн бумаги, картона и картона, что на 3,3 процента меньше, чем в предыдущем году. Однако развитие отдельных групп сортов продолжало развиваться по-разному. Упаковочная бумага и картон с приростом 2,6% продолжили свой рост. Сейчас они составляют 58 процентов от объема производства. Графические бумаги показали дальнейшее снижение с минусом на 15,1 процента. Доля бумаги для печати и письма сейчас составляет 32 процента.

Гигиеническая бумага (-0,6 процента) оставалась в основном стабильной в производстве. Технические и специальные бумаги, которые составляют большое количество продуктов, показали снижение на 2,8 процента. Их доля в производстве составляет 7 и 6 процентов соответственно.

Оборот отрасли упал на 6,6 процента до 14,3 миллиарда евро. Это связано как с сохраняющейся положительной экономической ситуацией на рынке упаковки, так и с корректировкой цен на бумагу для графики, которая необходима, в частности, из-за резкого роста цен на целлюлозу. Количество сотрудников в целлюлозно-бумажной промышленности Германии оставалось неизменным. Сейчас он составляет 39 700 человек.

По словам президента DIE PAPIERINDUSTRIEP Винфрида Шаура, бумажная промышленность все еще имеет потенциал будущего. Это часть биоэкономики. Многочисленные инновационные продукты, такие как гибкая упаковка, предлагают экологически чистую альтернативу пластику. Они получают все большее признание в секторе розничной торговли, что также заметно для потребителей. Кроме того, бумажная промышленность продолжает оставаться образцом функционирующей экономики замкнутого цикла. Уровень использования макулатуры в бумажной промышленности Германии вырос с 78 до 79 процентов в 2020 году.

Подборки лучших книг

ТОП-15 лучших познавательных книг про экономические санкции

Что такое экономические санкции, в чем их отличие от любых других ограничительных мер, правовые основы и механизмы действия – все это и многое другое в нашей сегодняшней подборке книг про санкции

Книги про стартапы: ТОП-15 самых лучших полезных произведений для предпринимателей

Лучшие книги для стартаперов. Как быстро и с минимальными затратами протестировать бизнес-идею? Как не упустить юридические тонкости, объективно оценить реальные потребности клиентов и создать по-настоящему успешный стартап?

Топ-15 лучших книг автобиографий и мемуаров великих людей

Команда LinDeal подготовила для вас подборку лучших книг автобиографий, почему их стоит прочесть и ознакомиться с мемуарами великих людей

Бумага и вырубка лесов

В коллективном бессознательном производство бумаги часто ассоциируется с искусственным выращиванием (например, монокультуры сосен или эвкалиптов ) и даже с чрезмерной эксплуатацией лесов ( обезлесение ). Эта концепция должна быть детализирована, в том числе в соответствии с регионами и странами и типом бумаги; Продовольственная и сельскохозяйственная организация Объединенных Наций (ФАО) определяет сельское хозяйство как главную причину обезлесения в мире. Затем следует использование дров и использование древесины в качестве материала.

Как указывает ADEME, вопреки распространенному мнению, бумага, изготовленная из первичной целлюлозы, не связана с вырубкой лесов, так же как использование бумаги, изготовленной из переработанных волокон, не гарантирует лучшего управления лесами.

Кроме того, большая часть (1/3 для Франции) древесины, используемой для производства первичной целлюлозы, поступает из обрезков пиломатериалов . Речь идет о продукции, связанной с лесопилкой (PCS). Фактически, при производстве пиломатериалов для мебели и строительства образуются древесные отходы, которые непригодны для использования в качестве материала, но которые (кроме коры) идеально подходят для производства целлюлозы. Остальная часть поставок для бумажной промышленности в основном состоит из древесины, полученной в результате рубок ухода за лесом.

Сообщается, что крупнейший в мире целлюлозно-бумажный комбинат принадлежит компании Asia Pacific Resources International Holdings Limited , Индонезия .

Падение цен

![]()

Перепроизводство и острая конкуренция не могли не вызвать сильнейшего падения цен на бумагу в годы кризиса. Глубина падения цен на бумагу видна из следующих данных (Таблица 13). Характерно, что в 1933 и 1934 гг. падение цен на бумагу продолжалось, хотя по ряду товаров отмечалась приостановка этого процесса. В частности, цены на целлюлозу дали на 1933 г. даже некоторый подъем, достигнув в декабре 1933 г. (по данным Шведского индекса цен на экспортную целлюлозу в золотом выражении) 41% к уровню октября 1929 г. и затем опустившись до 32% в декабре 1934 г. По размерам падения и непрерывности его цена на бумагу оказалась в значительно худшем положении, нежели на целлюлозу и пиленый лес. В отчете шведской компании «Стора» за 1934 г. помещена следующая иллюстрирующая это положение таблица динамики цен (в шведской валюте) (Таблица 14).

Несомненно, что такое сильное падение цен на бумагу и целлюлозу сделало экспорт из стран, не отменивших золотого стандарта, убыточным. Этим в значительной мере обусловлено вытеснение с внешних рынков Германии и возникновение и в бумажно-целлюлозной промышленности своеобразного явления, так называемой «усталости от экспорта» (Exportmüdigkeit), необходимости покрытия убытков экспортными премиями и т.п. По целлюлозе расхождение ножниц между внутренней ценой и выручкой по экспорту ярко иллюстрируется следующими данными (из обзора Берлинского конъюнктурного института, франко станция) (Таблица 15).

В 1935 г. падение цен на целлюлозу и бумагу продолжалось.

Шведский индекс цен на целлюлозу дает следующее падение (1913 г. принят 100) (Таблица 16).

Характерным примером является борьба за цену, которая на протяжении ряда месяцев велась между канадскими бумажными предприятиями, поставщиками газетной бумаги, и их потребителями – газетными концернами США: группа канадских фабрик во главе с «Интернешиональ Пейпер Миллс» решила повысить с 1 января 1935 г. цену на газетную бумагу с 40 до 42,5 долл. Это решение натолкнулось на сопротивление не только со стороны газетных концернов, но и некоторых предприятий самой канадской промышленности. Так, фирма «Сэнт Лоренс Пэйпер Миллс» не примкнула к соглашению, несмотря на давление, оказанное правительством штата, и повышение цен не состоялось. Между тем существующие цены, как показывают опубликованные балансы канадских бумажных предприятий за 1934 г., являются убыточными. Крупнейшая компания «Абитиби» не могла покрыть при цене от 40 до 41 долл. даже расходов по доставке бумаги за счет производителя и выработала при мощности своей фабрики в 550 тыс. т в 1934 г. всего 240 тыс. т, т. е. работала с 44-процентной нагрузкой.

Если в целлюлозно-древмассной промышленности относительная немногочисленность экспортеров и высокая степень концентрации производства способствовали организации картелей (весной 1935 г. в дополнение к существующему европейскому картелю по сульфатной целлюлозе прибавился северный картель по древесной массе с участием Швеции, Норвегии, Финляндии), то в бумажной промышленности картелирование проводится главным образом в национальных рамках. Такие картели организованы в Италии (фашистская «Корпорация»), в Чехо-Словакии (картель 26 картонных фабрик), Польше (Синдикат бумажной промышленности) и ряде других стран. Что касается международных картелей, то они ограничены специальными сортами бумаги (пергамент, крафт-бумага) и главным образом охватывают страны европейского севера.

В 1935 г., как мы указывали, падение цен на бумагу несколько замедлилось. С другой стороны, тенденция к увеличению объема производства и пуску новых предприятий не ослабевала. Поэтому в условиях «депрессии особого рода», характеризующейся пониженным уровнем потребления, не приходится ожидать устойчивости в положении мировой бумажной промышленности и мирового рынка.

Методы химической варки волокон

Методы химической варки волокон заключаются, главным образом, в применении разных химических реагентов, а также в подаче тепла для размягчения лигнина. Под воздействием химических веществ происходит его полное растворение, а затем волокна подвергают механической переработке с целью их отделения. На практике применяют два разных процесса химической варки.

Первым из них является процесс сульфатной варки, называемый также процессом Крафта. В настоящее время это наиболее распространенная технология. Благодаря ее применению перерабатывают около 80% мирового производства целлюлозной массы. Переработка Крафта стала наиболее часто применяемым методом ввиду нескольких факторов. Волокна после сульфатной варки имеют более высокую прочность по сравнению с полученными в результате других доступных технологий. Кроме того, она может быть применена в отношении всех пород древесины, а сам процесс обеспечивает эффективную регенерацию используемого химического сырья.

Метод Крафта заключается в соединении древесной щепы с белым щелоком (это водный раствор гидроксида натрия и сульфида натрия). В среде повышенного давления и температуры этот раствор растворяет лигнин, освобождая волокна целлюлозы. После окончания реакции травления получают черный щелок и целлюлозную массу. Щелок содержит растворенные органические вещества, которые можно регенерировать и снова использовать в процессе химической варки. В свою очередь, из полученной массы (в присутствии кислорода и гидроксида натрия) удаляют лигнин в процессе кислородной делигнификации. Полученный таким образом материал белят с целью получения нужных эксплуатационных свойств, таких как: прочность, яркость и чистота конечного продукта.

Второй из процессов химической варки – это процесс сульфитной варки. Он заключается в применении водного раствора диоксида серы в присутствии щелочей (напр. кальция, магния, натрия и аммония). Получаемые в результате этого процесса продукты более светлые и легко отбеливаются, однако, они, безусловно, имеют более низкую прочность, чем в случае чаще используемой сульфатной варки. Сульфитная варка требует также тщательного подбора древесного сырья – он неприменим, например, в случае древесины сосны. Процесс сульфитной варки по сравнению с методом Крафта сопровождается меньшим количеством неприятных газов, отличается большей производительностью, а также позволяет получить очень светлую массу, которая легко поддается выщелачиванию. К сожалению, из-за более низкого качества волокон, высокого расхода энергии и низкой способности регенерации применяемого в процессе химического сырья, технология сульфитной варки была вытеснена процессом Крафта.

Подорожание бумаги: вероятные причины

Большинство экспертов связывает рост стоимости бумаги с падением рубля и скачком курса доллара, и это наиболее вероятная причина. Рынок поднимает цены, когда растет доллар, но редко их отыгрывают назад. Видимых причин (кроме масштабных перепродаж, спровоцированных ловко раздуваемой паникой), почему подорожала бумага для принтера, на первый взгляд нет, но при внимательном рассмотрении, обнаруживается сразу несколько.

Светлогорск

С момента приобретения контрольного пакета акций ОАО «Светлогорск» американской компанией International Paper, основная масса производства офисной бумаги оказалась под контролем американцев. Российские производственные площади перестали производить отечественную бумагу, вместо этого на рынке появились бренды Ballet и SvetoCopy.

Американцы разместили на официальном сайте компании уведомление о том, что она намерена остановить производство, мотивируя это критической нехваткой целлюлозы и некоторых других компонентов из Европы. Исполнительный директор Ж. М. Рибьер выразил надежду на скорое прекращение конфликта, достижение мирных договоренностей

Однако, принимая во внимание, что в Светлогорске в прошлом году получено 15% прибыли американской компании, Рибьер сослался на нехватку химикатов для отбеливания офисной бумаги, поставляемых из Финляндии. Ведь именно на границе с этой страной расположено некогда российское ОАО, попавшее под тотальную распродажу в 90-х

Финляндия

Страна прекратила поставки отбеливателя для офисной бумаги, что стало основанием для рассуждений о приостановке деятельности комбината в Светлогорске. Авторы некоторых российских публикаций выставляют это обстоятельство непреодолимым препятствием деятельности компании от International Paper под названием Sylvamo. Последняя называет продукцию финской «Кемиры» стратегически важным сырьем для производства.

Среднему российскому обывателю, в панике скупающему офисную бумагу формата А4 у ловких спекулянтов, вкладывающихся только в озабоченные публикации в прессе, положение представляется непоправимым и катастрофическим. В реальности все не так плохо. Пресловутый финский реактив — не эксклюзивная продукция с секретной технологией, которой владеет только «Кемира», это обыкновенный хлорат натрия, получаемый из банальной поваренной соли. Его производят многие российские комбинаты, эта продукция может доставляться за гораздо меньшую цену из Китая.

Парадоксальность ситуации не в том, что соль завозили в переработанном виде в Россию из Финляндии, а в том, что в РФ, по мнению одного из экспертов, все предприятия по производству хлората находятся под контролем финов.

Интересно! Рейтинг криптовалютных бирж 2022 года

Санкции

На фоне постоянно предрекаемого технического дефолта из-за невозможности России уплатить по долговым обязательствам стали активно работать механизмы искусственного дефицита, известные еще в последние годы Союза и активно применяемые в 90-е годы в России.

В этой ситуации отсутствие товаров в популярной сети магазинов может быть преднамеренным актом, частью разработанного плана. Ссылка на подорожание доллара здесь не работает: даже если он превысил 100% отметку роста, подорожание офисной бумаги на 500-600% объяснить невозможно. Здесь работает «эффект сахара» — так окрестили наработанные схемы профессионалы, предлагающие заняться такими цепочками и их непосредственными авторами антикоррупционным органам и структурам госбезопасности.

Причем об этом говорится совершенно серьезно, поскольку это очень похоже на политические и экономические диверсии. На действие санкций стало модно списывать любые «непонятки» в экономике, которые при внимательном рассмотрении оказываются хорошо подготовленными и проспонсированными.