С какими странами связана система Mastercard?

Mastercard активно используется в США, Канаде, Мексике и странах Латинской Америки. Она также популярна в странах Европейского союза, включая Великобританию, Германию, Францию, Италию и другие. Каждая страна имеет свои собственные банки-эмитенты карт Mastercard. В Азии Mastercard представлена в Китае, Индии, Японии, Корее и других странах региона.

Кроме того, Mastercard является популярной системой в странах Ближнего Востока и Африки, таких как Объединенные Арабские Эмираты, Саудовская Аравия, Египет, ЮАР и т.д. Она также принимается в странах Океании, таких как Австралия и Новая Зеландия. В сумме, система Mastercard связывает миллионы пользователей и торговых точек по всему миру.

How Did Mastercard Start?

Mastercard, originally known as Interbank before becoming Master Charge, began in 1966. The company began as an alliance of several regional bankcard associations reacting to the success of BankAmericard, which was issued by Bank of America, later known globally as Visa.

![]()

BankAmericard began in 1958 with the famous “Fresno Airdrop,” as Bank of America flooded the Fresno neighborhoods with the introductory BankAmericards. The first issuance of these cards ended in disaster as defaults soared as consumers weren’t sure how to use the cards and repay their loans, along with a surge in fraud.

But Bank of America believed in the new product and kept at it with changes along the way, and by 1961 began to show a profit. Bank of America kept all of this on the down-low and even allowed unfavorable rumors to circulate to keep any competition at bay. Bank of America was successful with the strategy until 1966, when the bank’s profitability became too hard to conceal.

After 1966, small and large banks began to band together in regional bank associations. The reason for these associations was that 15 states prohibited branch banking and required unit banking at the time. We can define a unit bank as one that can only operate at a single site, forcing them to remain small.

By joining these regional bankcard associations, the unit banks could quickly add credit cards to their financial product lineup, allowing them to quickly scale their economies of scale by outsourcing back-office operations like card servicing to the association.

The bank associations enabled the unit banks to consolidate their client bases and merchants to create networks to make credit cards more beneficial to both groups. The high failure rates of early cards resulted from small geographies of consumers and merchants around the issuing banks, leading to smaller economies.

Mastercard was born out of this move towards consolidating banking units and associations. In 1966, several regional banking associations connected to form the Interbank Card Association.

The original member banks were:

- United California Bank

- Wells Fargo

- Crocker National Bank

- Bank of California

The above banks formed Interbank, which, with the help of Marine Midland Bank of New York (later to become HSBC Bank), became known as Master Charge: The Interbank Card.

The distinctive two overlapping circles that grew to become the world-famous brand began with Robert Leavelle and his son, Martin, at the Farmer’s & Merchants Bank of Long Beach, CA.

Early bank authorizations for credit card transactions happened over the phone at first. But by 1973, Interbank revolutionized its authorization process and established a centralized computer network that connected merchants to the banks that issued credit cards.

Western Union

Хотя первые денежные переводы начали осуществляться в мире с XVIII века благодаря развитию системы банков, ростовщиков и гарантов, а также услуг почтовой связи, именно появление телеграфа в XIX вывело индустрию денежных переводов на новый уровень. В 1858 году телеграфная компания Mississippi Valley Printing Telegraph Company (NYMVPTC), основанная в 1851 году, провела ребрендинг и была переименована в Western Union. Основатели компании — бывший шериф округа Монро, штат Нью-Йорк, Хайрам Сибли, и судья Сэмюэл Селден — тогда и не подозревали, что в будущем компания откажется от простой отправки телеграмм и сосредоточится на денежных переводах. Первый перевод с помощью телеграфа Western Union выполнила в 1871 году. Услуга оказалась востребована: к 1876 году компания провела 37 190 денежных переводов.

В целом схема работы была та же, что и с почтовыми переводами, которыми пользовались больше века. Работало это следующим образом: отправитель приходил в почтовое отделение, отдавал сотруднику почты сумму, которую он хотел отправить, а тот записывал сумму на бланке в специальной книге учета. Бланк отправлялся в почтовое отделение, где по нему получателю выдавались деньги. С помощью телеграфа удалось ускорить процесс: уже не нужно было отправлять купоны и бланки учета почтой. Информация о получателе и сумме платежа передавалась по телеграфу.

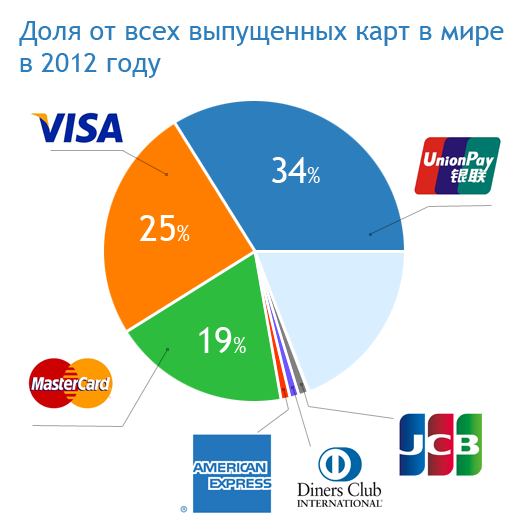

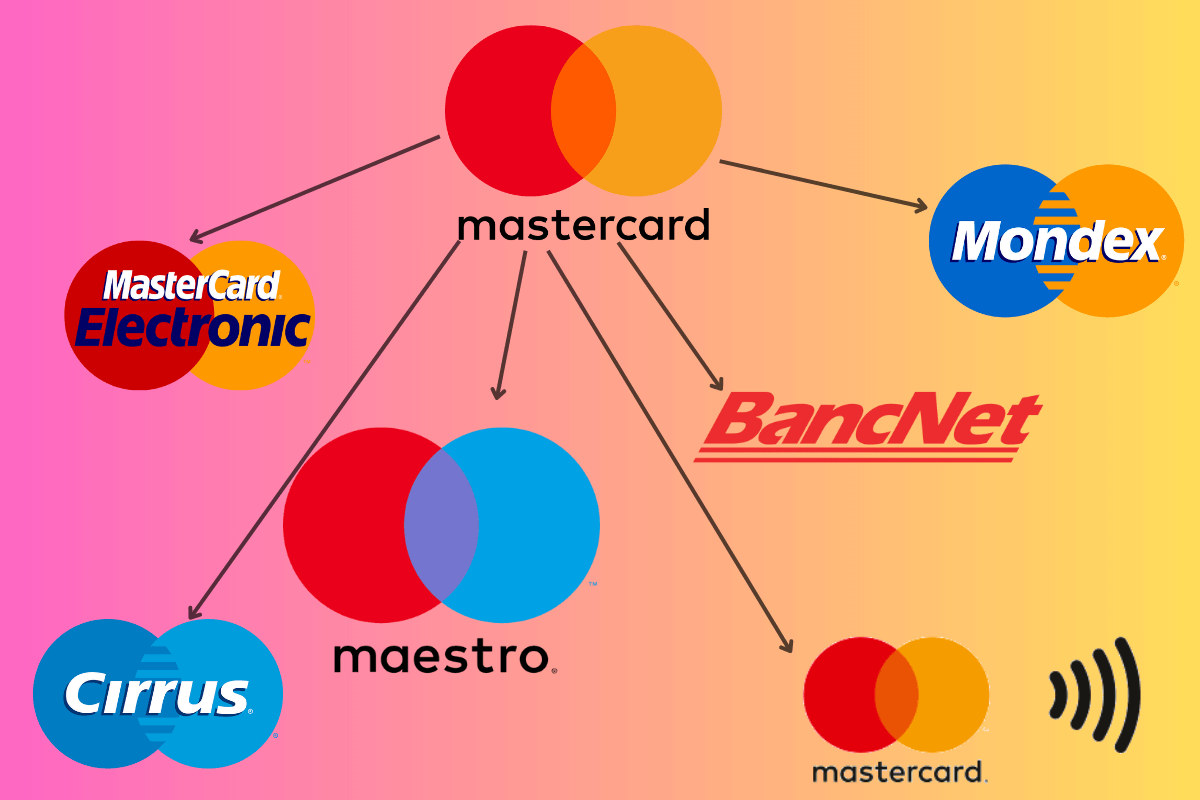

Дочерние предприятия и торговые марки MasterCard

Сегодня корпорация Mastercard Inc. объединяет под своим началом несколько крупных торговых марок (ТМ) и дочерних подразделений:

- Mastercard — титульная ТМ, базовая в коммуникации с глобальной клиентурой бренда.

- MasterCard Electronic — «стопроцентно электронный». Уникальный продукт, который специально разрабатывался для произведения расчетов в высокорисковых ситуациях. В частности, это сотрудничество не с самыми надежными клиентами и торговыми точками, платежи в неблагополучных районах.

- Maestro — семейство дебетовых карт, основанное в 1990. Такая карточка может быть привязана как к расчетному счету, так и к предоплаченному денежному лимиту. Выпускается только в двух вариациях — магнитная полоса или магнитная полоса + микрочип. Как уточняет Википедия, ее отличает онлайн-авторизация остатка средств в банке-эмитенте и требование подтверждения оплаты подписью или PIN-кодом.

- Mondex — продукт для произведения расчетов посредством электронных денежных средств. Клиент может загружать наличные в электронный кошелек, выраженный установленным на карте чипом.

- Mastercard Contactless (Mastercard PayPass) — совместимый с EMV бесконтактный платеж, базируемый на стандартах ISO/IEC 14443. Простыми словами, это удобная и уже привычная нам Технология совершения платежа путем прикосновения/близкого поднесения банковской карты или смартфона к платежному терминалу.

- Banknet — телекоммуникационная сеть, которая связывает всех эмитентов «Мастеркард» и процессинговые центры в единую сеть. Ее «сердце» расположено в Сент-Луисе (США, штат Миссури).

- Cirrus — сеть банкоматов, принадлежащая корпорации «МастерКард».

![]()

Основные проблемы

Хотя Mastercard является доминирующим игроком в мировой индустрии платежных услуг, она, тем не менее, сталкивается с серьезными проблемами. Одна из самых больших – это государственное регулирование; На протяжении своей истории компания сталкивалась с многочисленными антимонопольными исками, и во многих регионах, в которых Mastercard ведет бизнес, постоянно меняются правила. Он должен оставаться гибким и бдительным, чтобы обеспечить процветание своего бизнеса. В частности, с учетом международного и трансграничного бизнеса компании, это важнейший компонент ее постоянного успеха.

Сохранение апелляции Mastercard

Mastercard должна продолжать предоставлять заманчивый и стоящий набор продуктов для каждого сегмента своей транзакционной экосистемы. Финансовые учреждения должны по-прежнему верить в то, что выпуск карт с логотипом Mastercard отвечает их интересам, в то время как продавцы не должны взимать надбавки за продукты для компенсации комиссионных сборов. Наконец, держатели карт должны найти весь процесс простым, эффективным и конкурентоспособным по сравнению с другими платежными системами.

Наконец, учитывая острую конкуренцию со стороны как устоявшихся конкурентов, так и новых технологий и компаний, Mastercard должна обеспечить, чтобы ее предложения были, по крайней мере, на уровне конкурентов, если не превосходили их.

Китай и его путь

Платежные технологии развивались во всем мире, но один из крупнейших рынков — Китай — в силу ряда геополитических факторов долгое время развивался обособленно. Одновременно с PayPal в Китае появилась компания Alibaba, работающая в сфере интернет-коммерции. В 2004 году Alibaba запустила платежную систему Alipay, которая изначально выступала посредником между продавцами и покупателями на площадке c2c-торговли Taobao. По сути это был некий китайский аналог eBay с его PayPal. Главное преимущество платежей через Alipay состояло в том, что продавец не получал средства от покупателя до тех пор, пока тот не подтверждал получение заказанной продукции.

Со временем Alipay так понравилась продавцами и покупателям, что ей стали пользоваться другие предприятия. Уже в 2009 году число зарегистрированных пользователей AliPay превысило 200 миллионов. В 2013 году Alipay обогнала PayPal как крупнейшая в мире платформа мобильных платежей. Сейчас платежными услугами Alipay пользуются не только аффилированные гиганты Taobao, Tmall, но и более чем 460 000 онлайн и оффлайн китайских компаний. Особенно популярен Alipay у мелкого и среднего бизнеса, для которого услуги эквайринга от банков не столь доступны, как более дешевый сервис Alipay. С помощью Alipay в Китае можно платить за товары в магазинах, как крупных, так и небольших, пополнять мобильный телефон, заказывать еду, оплачивать билеты на автобус, поезд или поездки в такси, платить за посещение кинотеатров и по счетам за коммунальные услуги. Alipay давно вышел на международный уровень, но за пределами Китая он не получил такого масштабного распространения, хотя занял определенную нишу, поддерживая транзакции в 18 иностранных валютах.

В Китае его основным конкурентом стал платежный сервис соцсети WeChat, появившийся в 2013 году. В августе того года сервис обмена микросообщениями WeChat выпустил приложение Wallet, которое позволяло оперировать любыми платежными картами, эмитированными в Китае. Сейчас пользователи WeChat Pay могут привязывать к своим кошелькам банковские счета в китайских банках, а также эмитированные зарубежными организациями карты Visa и MasterCard.

В 2018 Чарли Мангер, легендарный американский инвестор, вице-председатель инвестиционной Berkshire Hathaway и соратник Уоррена Баффета, упомянул WeChat как потенциального конкурента компаниям, выпускающим кредитные карты, таким как American Express.

«Есть только одно маленькое облачко на горизонте платежных систем, и это WeChat в Китае», — заявил Мангер на ежегодном собрании акционеров Berkshire Hathaway в 2018.

В 2017 году компания Tencent, владеющая WeChat, сообщила, что им удалось обогнать Alipay по количеству активных пользователей мобильных платежей — 600 млн против 450 млн у Alipay. Правда, если сравнивать долю рынка по объему транзакций, то Alipay остается на нем лидером — 54% против 37% у WeChat в 2017 году.

Банковские карты в СССР

В Советском союзе не смотря на отсутствие рыночных отношений, первые пластиковые карты появились уже в 1969 году. Именно в этот период американская компания «Diners club» подписала с «Интуристом» в лице Госкомимущества, агентское соглашение по обслуживанию данной системы в СССР. Далее в 1974 году, впервые в Советском союзе были выпущены карты VISA, именуемая в тот период как «BankAmericard». В 1976 году в СССР развернула свою деятельность и Японская компания «JCB», при этом так же, обслуживание карт проводилось только компанией «Интурист». Расчет с иностранными гражданами проводился либо в валютных точках продаж «Березка» или в отелях, где проживали иностранцы. В тот период, «Интурист» с помощью «Внешэкономбанком», даже приняли решение о производстве собственных карт VISA и Europay, но данные действия были ограниченны из-за невозможности полной поддержки иностранных компаний. В период экономических и политический реформ, начатых в начале 1990 годов, всем компаниям, реализующим проекты по внедрению системы использования пластиковых карт на территории бывшего СССР пришлось приостановить свои программы. И лишь в 1997-1998 году VISA вновь стала заключать партнерские соглашения с банками, которые появились после экономических реформ. Одним из таких российских банков стал «Кредо Банк», имевший право выпускать пластиковые банковские карты. За ним последовали и такие банки как: Инкомбанк, Мост- банк, Мосбизнесбанк.

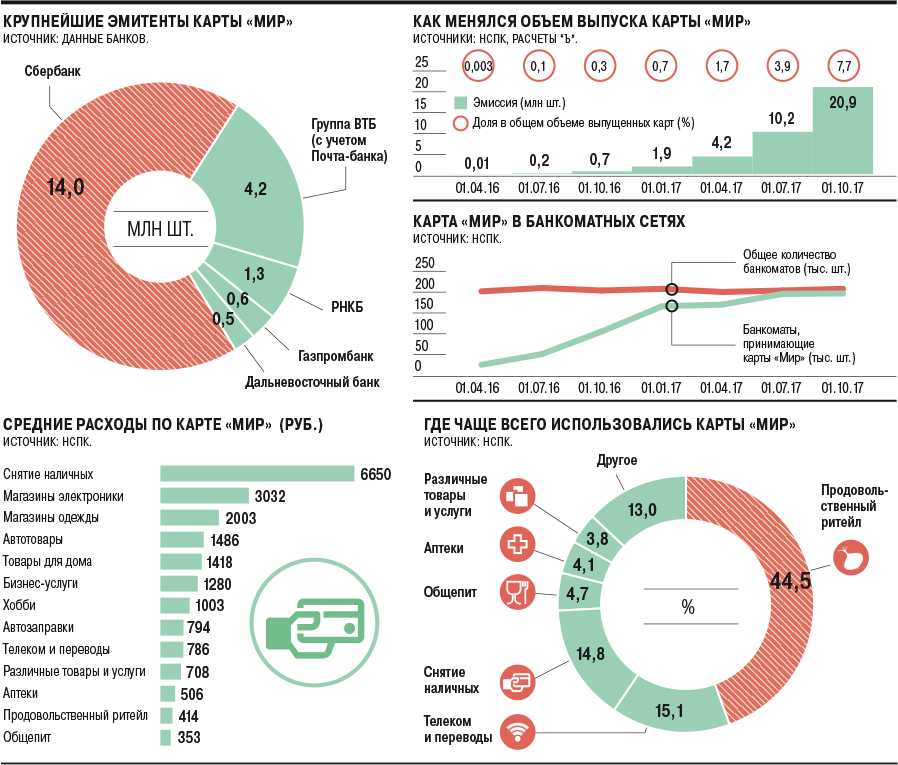

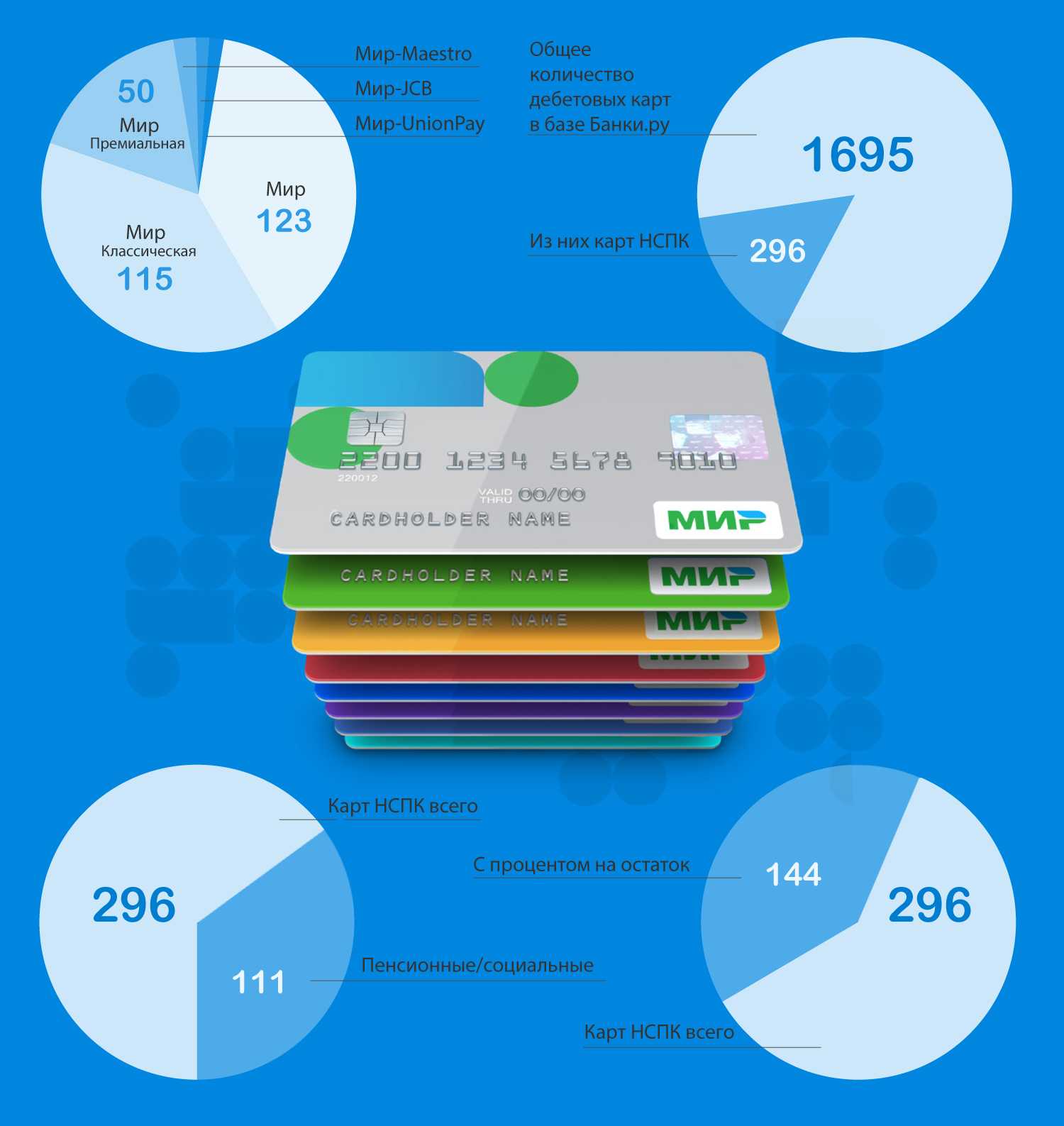

Пластиковые карты Мир – преимущества

В отличие от других платежных карты, банковские карты Мир обладают рядом преимуществ:

![]() Карты Мир, преимущества

Карты Мир, преимущества

- Бесплатная эмиссия. Как правило, банки взимают плату за выпуск карт Виза и Мастер карт.

- Низкие тарифы на обслуживание. По сравнению с другими банковскими картами, продукт Мир отличается низкой стоимостью обслуживания.

- Высокий уровень безопасности при расчете онлайн и оффлайн. Карты оснащены специальным чипом безопасности, который надежно защищает продукт от копирования данных. Карта также оснащена технологией защиты 3D-Secure при оплате онлайн через сеть Интернет.

- Широкое распространение по территории России. Несмотря на небольшую историю основания национальной платежной системы, она успела получить широкое распространение по стране и сегодня этот продукт принимается практически на всей территории РФ. Множество торговых точек принимают карты и предлагают дополнительные бонусы при расчете картой (Ашан, сети быстрого питания «Мак Дональдс», KFC и Бургер Кинг, интернет магазин AliExpress и другие).

Сейчас разработчики Системы активно внедряют функцию оплаты картами Мир через смартфоны с помощью технологии NFC (Near Field Communication) и к лету 2017 года планируют запустить данный сервис.

![]() Обслуживание карт

Обслуживание карт

Также в планах создателей карт Мир в ближайшем будущем разработать мотивационную программу лояльности для пользователей карты, которая будет содержать такие распространённые сервисы, как кэшбек. Планируется сделать стандартным функцию возврата средств до 10-15 % на все категории покупок, оплаченных с помощью карт Мир.

Если вы являетесь владельцем карты Мир, то сегодня вы также можете воспользоваться выгодным предложением по возврату средств, оплатив картой покупки через кэшбек-сервисы.

Одним из ключевых преимуществ карты Мир является ее безопасность, которая достигается за счет использования фирменных компонентов при ее выпуске.

На карте присутствует графический символ рубля, серебряный или золотой микрочип, особая фирменная голограмма.

Какие существуют виды платежных систем

Если внимательно рассмотреть любую пластиковую карту, то можно заметить, что на каждой из них обязательно указывается название платежной системы, к которой эта карта относится.

Наверняка, найдутся такие экземпляры, на которых указана надпись «ПРО100». Стоит отметить, что создание такой платежной системы принадлежит Сбербанку. В 2012 году банк создал данную систему на базе уже существующей технологии MasterCard. Она призвана была объединить платежный инструмент, с паспортом, либо другим документом, удостоверяющим личность. Однако, несмотря на затраченные усилия, попытка не оказалось успешной, и работы по разработке «ПРО100» пришлось свернуть. Ей на смену к 2017 году пришла новая платежная система под названием «МИР».

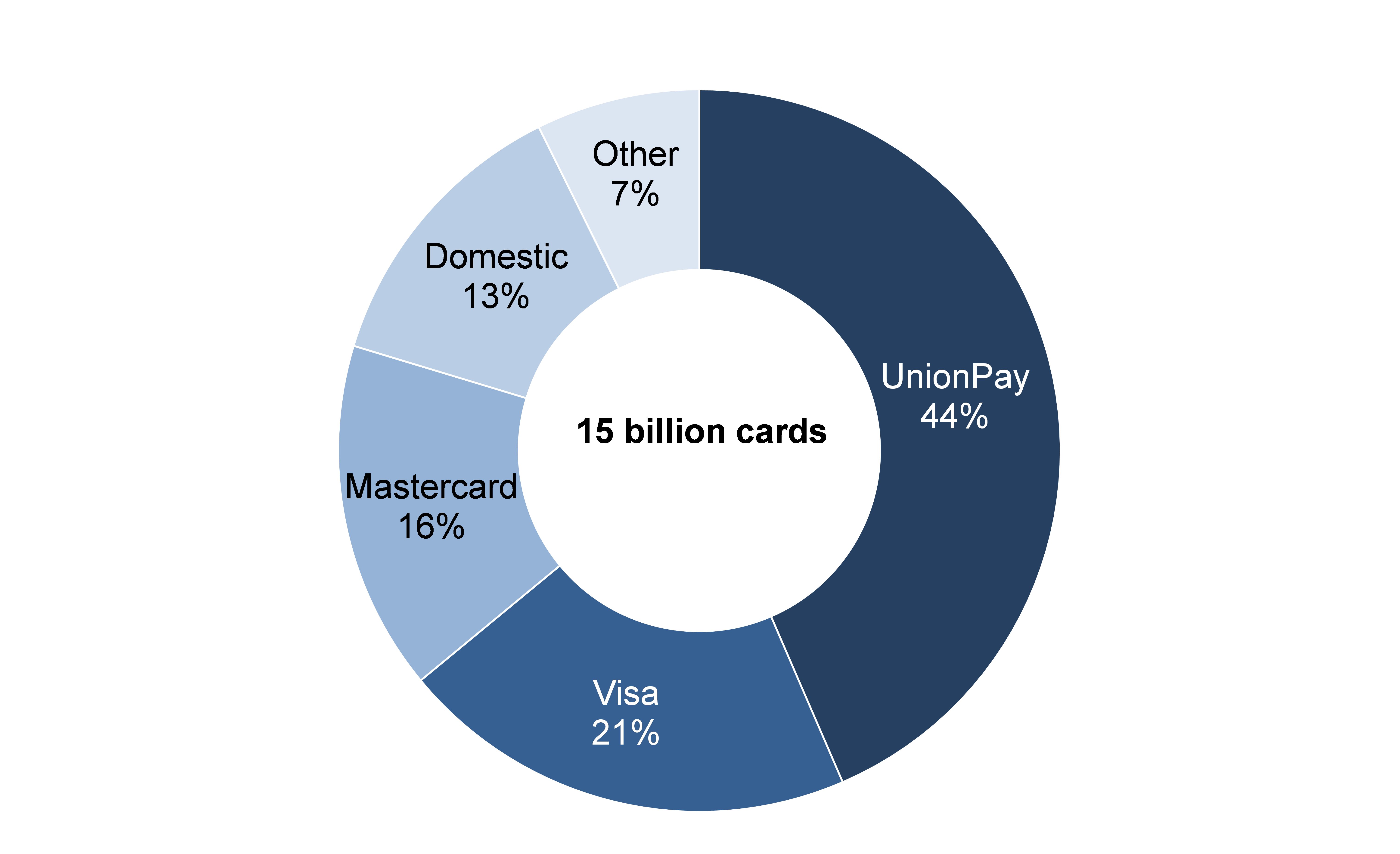

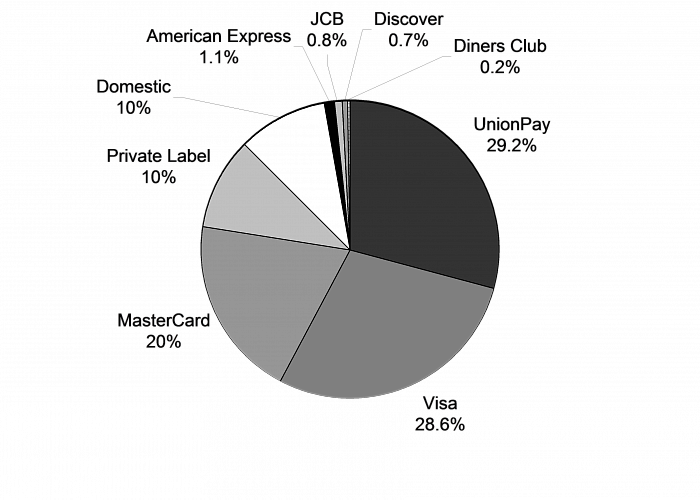

Самыми известными и распространенными платежными системами в нашей стране является Visa и MasterCard. Такие карточки выпускаются практически все банковские учреждения. Однако наряду с ними существуют и другие разновидности систем. Например, American Express, UnionPay, JCB и другие.

В таблице подробно описаны некоторые виды платежных систем:

| Вид платежной системы | Краткая история создания | Описание | Пример карт |

| Visa | Создана в 1958 году крупным американским банком Bank of America. В ССР появилась в конце 80-х годов. | Самая крупная международная система, действующая более чем в 200 странах мира. Система представляет все основные виды карт. Основная валюта в системе – доллар США. Карты оснащены чипами и магнитными полосами. Для них доступна технология PayWave — бесконтактная оплата. Безопасность поддерживают код CVV2, PIN-код, а так же SMS-пароль для 3D Secure. |

Visa Electron – Электронная, Visa Classic – Классическая, Visa Gold – Золотая, Visa Platinum – Платиновая, Visa Infinite — Премиальная, Visa Signature — Премиальная, элитная |

| MasterCard | Появилась в 1966 году. В нашей стране распространение получила в 2000-х. | Вторая по популярности в мире платежная система. Однако именно эта система впервые выпустила карты с возможностью бесконтактной оплаты. В целом система схожа с VISA, однако основной валютой считается не только Доллар США, но и Евро. |

MasterCard Maestro – Электронная, MasterCard Standard – Классическая, MasterCard Gold – Золотая, MasterCard Platinum – Платиновая, MasterCard World — Премиальная, MasterCard World Black Edition — Премиальная, элитная |

| МИР | Система была создана в 2015 году. Поводом для разработок стали международные санкции, введенные европейскими странами. В 2017 году почти все банки России выпускают карты данной системы. Поэтому на нее стали массово переводить пенсионеров, бюджетников и госслужащих. Система заключила договоры с MasterCard, UnionPay и JCB для выпуска карт, обсуживающихся за границей. |

Российская национальная платежная система. Основная валюта в системе – рубли. Выпущенные карты имеют чип либо магнитные полосы, у некоторых доступна бесконтактная оплата. Безопасность картам обеспечивает технология MirAccept. Данная система выпускает дебетовые карты разных статусных категорий. |

МИР – Электронная карта, МИР Классическая – Классическая, МИР Премиальная – Премиальная, МИР-Maestro — Классическая кобейджинговая, МИР-UnionPay — Классическая кобейджинговая, МИР-JCB — Классическая кобейджинговая |

| American Express | Основана в 1850 году. В 1887 году о системе узнали в нашей стране. |

Одна из старейших платежных систем в мире, широко применяется в основном в США. Несмотря на зрелый возраст, картами такой платежной системы пользуется ограниченный круг лиц, в основном – путешественники и состоятельные люди. Для держателей действуют различные привилегии, например программа страхования в поездках, скидки и прочее. Основные карты – кредитные. Основная валюта в системе – доллар США. |

American Express – Классическая, American Express Gold – Золотая, American Express Platinum — платиновая |

| UnionPay | Платежная система создана в 2002 году Народным Банком Китая. На российском рынке карты появились в 2007г. | Китайская система действует в 157 странах. Использует те же технологии, что и международные платежные системы. Выпускаются как дебетовые, так и кредитные карты. Основные валюты – юань, если картой обслуживаются на территории Китая, и доллар США в других странах. Бесконтактной оплаты у этих карт нет. |

UnionPay Classic – Классическая, UnionPay Gold – Золотая, UnionPay Platinum — Платиновая |

Представленный список не является исчерпывающим, однако изучив его можно понять, в чем разница и преимущества той или иной платежной системы.

Стоит помнить, что от правильного выбора будет зависеть то, где и как карту можно использовать.

Первые кредитные карты

История возникновения пластиковых карт как средств расчета, является относительно не долгой. Впервые кредитные карты появились в США в 1914 году. Данные карты были выполнены из картона. Карты были выпущены не банковскими организациями, а крупным промышленным производителем «Mobil Oil». Ее суть заключалась в том, что данные о клиентах компании, для которых была открыта кредитная линия заносились на магнитный носитель, при этом эти клиенты имели право на определенные скидки и привилегии. Стоит отметить, что данные карты вручались лишь привилегированным клиентам. Таким образом, первые кредитные карты являлись, по сути, и дисконтными картами. В 1919 году компания Western Union выпустила карту, с помощью которой возможно было отправить телеграмму чиновникам высшего ранга за счет правительства.

В 1928 году компания Farrington Manufacturing, расположенная в Бостоне, впервые выпустила металлические пластинки, на которых прессом был выдавлен адрес (данные владельца). Суть расчетов данным видом карт заключалась в том, что покупатель, предоставлял продавцу карту, который в свою очередь при помощи импринтера делал отпечаток данных о покупках на торговом чеке (квитанции). Если представить данную операцию в современном мире то, по сути, с помощью такой карты ставилась печать на чек, подтверждающая покупку товара определенным покупателем.

В 1946 году, специалист по потребительскому кредиту, национального Бруклинского банка «Флэтбуш», организовал работу банка по следующей кредитной схеме. Так, местные магазины принимали от покупателей расписки за приобретение мелких товаров, в свою очередь расписки сдавались в банк и банк выдавал продавцу со счета клиента денежные средства, такая система получила название «Charge – it».

Следующим примером использования и выпуска кредитных карточек может послужить система «Dine and Sing» в 1949 году. А в 1950 году компания выпустившая эти карты приняла свое современное название «Diners club», операции по ее картам начали проводится в таких крупнейших городах как Лос – Анжелес, Бостон, Нью – Йорк. Первая банковская карта была выпущена банком «Long Island Bank» в 1951 году. Именно с этого периода и началась бурная эпоха развития банковских услуг с применением банковских карт. Но вплоть до конца 1950 годов все кредитные и банковские карты были выполнены из металла.

Глобальное присутствие и доступность

Платежная система Мастеркард предоставляет свои услуги во многих странах мира, что позволяет ей иметь широкое глобальное присутствие. Карточки Мастеркард принимаются во многих магазинах, ресторанах, отелях и других предприятиях по всему миру.

Одно из значительных преимуществ Мастеркард заключается в том, что она обеспечивает высокий уровень доступности для своих клиентов. Карточки Мастеркард принимаются более чем в 210 странах, что делает ее одной из самых глобальных платежных систем.

Благодаря глобальному присутствию, пользователи карточек Мастеркард могут совершать покупки или снятие наличных по всему миру, используя свои карточки без необходимости перевода валюты или открытия дополнительных счетов.

Для удобства клиентов Мастеркард предоставляет услуги онлайн-банкинга, которые позволяют клиентам проверять баланс счета, совершать платежи и получать информацию о своих транзакциях в режиме реального времени. Также Мастеркард предлагает широкий спектр дополнительных услуг и возможностей, таких как защита от мошенничества и страхование покупок.

- Преимущества глобального присутствия Мастеркард:

- Возможность использования карточки Мастеркард во многих странах мира;

- Отсутствие необходимости перевода валюты при совершении покупок за границей;

- Удобство использования карточки Мастеркард в онлайн-магазинах;

- Высокий уровень доступности и гарантия принятия карточки Мастеркард в большинстве магазинов и предприятий;

- Дополнительные услуги и возможности, предоставляемые Мастеркард, для комфортного и безопасного использования.

Итак, благодаря глобальному присутствию и высокой доступности карточек Мастеркард, клиенты могут не только удобно и безопасно совершать платежи во всем мире, но и использовать дополнительные услуги, которые предлагает сама платежная система.

Предоплаченные дебетовые карты

Mastercard, Comerica Bank и Министерство финансов США объединились в 2008 году для создания предоплаченной дебетовой карты Mastercard Direct Express Debit. Федеральное правительство использует продукт Express Debit для отправки электронных платежей людям, не имеющим банковских счетов, которых часто вместе называют «небанковскими ». Comerica Bank является банком-эмитентом дебетовой карты.

Карты Direct Express дают получателям ряд защиты прав потребителей.

В июне 2013 года Mastercard объявила о партнерстве с British Airways, чтобы предложить участникам программы Executive Club Multi-currency Cash. Паспорт, который позволит участникам зарабатывать дополнительные баллы и производить мультивалютные платежи. Паспортная карта позволяет пользователям загружать до десяти валют (евро, фунт, доллар США, турецкая лира, швейцарский франк, австралийский доллар, канадский доллар, новозеландский доллар, дирхам ОАЭ, и южноафриканский ранд) по фиксированной ставке. При использовании карта выбирает местную валюту для обеспечения наилучшего обменного курса, и, если местная валюта еще не загружена на карту, используются средства из других валют.

В 2019 году, исследование курсов валют, проведенное на финансовом веб-сайте Новой Зеландии, показало, что курсы валют MasterCard превзошли Visa и American Express

Виды карт

Каждый банк самостоятельно решает, какие именно карточки будут им выпускаться. Они отличаются стоимостью обслуживания, внешним видом и другими параметрами. Они могут быть кредитными или дебетовыми.

Кредитные карты содержат средства банка, представленные клиенту в кредит в установленном размере. Они могут использоваться держателями в течение беспроцентного периода. Если они возвращаются до окончания этого временного промежутка, то не нужно уплачивать проценты за использование денег.

Дебетовые карты применяются для получения зарплаты или использования личных средств держателя.

Классы карт

Дополнительно отличаются карточки по классности.

| Виды карт | Их нюансы |

| Maestro | Считается наиболее простым и доступным платежным инструментом. По нему устанавливается низкая стоимость обслуживания. При проверке авторизации применяется устаревшая технология. Для применения надо всегда вводить пин-код. |

| Standard | Наиболее популярный вариант, обладающий многими уникальными функциями. Можно пользоваться для оплаты покупок в интернете или бронировать разные номера в гостиницах или автомобили. Допускается применять для оплаты товаров или услуг в других странах. |

| Gold | Обладает многочисленными уникальными возможностями. Обычно оформляется для поездок за границу. Может открываться не только в рублях, но и в других иностранных валютах. Можно выпускать дополнительные карты, если основной платежный инструмент будет утерян. Допускается оформлять овердрафт. Обслуживание считается дорогостоящим, причем нередко достигает даже 3 тыс. руб. |

| Platinum | Предлагается исключительно обеспеченным клиентам. Обеспечивается индивидуальное обслуживание и устанавливается высокий овердрафт. Если применяется пластик при путешествиях, то дополнительно предлагается страховка. В разных торговых сетях предлагаются многочисленные скидки. |

| World | Эта карточка является премиальной. Она предназначена для держателей, предпочитающих часто путешествовать, поэтому они беспокоятся за надежность своих денег. Оплачивать покупки можно в любой стране. |

| Виртуальные | Используются исключительно при совершении разных платежей в интернете. |

Таким образом, при выборе платежной системы Mastercard можно выбрать разные виды карточек, каждая из которых имеет свою стоимость обслуживания, функции и возможности.

Особенности платежной системы Мастеркард

Мастеркард – это одна из самых популярных и распространенных платежных систем, незаменимая для современных потребителей и предпринимателей. У нее есть ряд особенностей, которые делают ее уникальной и привлекательной для многочисленных пользователей.

-

Международный статус: Мастеркард работает во множестве стран по всему миру, что делает ее удобной и доступной для использования в любой точке земного шара. Карта Мастеркард принимается во многих магазинах, ресторанах, отелях и других учреждениях.

-

-

Безопасность: Платежная система Мастеркард обеспечивает высокий уровень безопасности для своих пользователей. Вся информация о платежах хранится конфиденциально и защищена надежными методами шифрования. Кроме того, Мастеркард предлагает программу защиты от мошенничества, которая позволяет пользователям быть уверенными в безопасности своих финансов.

-

Гибкие условия использования: Платежная система Мастеркард предлагает различные типы карт и условия их использования. В наличии имеются кредитные карты, дебетовые карты и предоплаченные карты, которые позволяют выбрать наиболее удобный вариант для каждого пользователя. Кроме того, у Мастеркард есть сотрудничество с различными банками, что открывает дополнительные возможности для выбора карты подходящего банка и условий использования.

-

Бонусные программы: Платежная система Мастеркард предлагает своим пользователям различные бонусные программы и акции, которые позволяют получать дополнительные преимущества и вознаграждения за каждую транзакцию. Возможности кэшбэка, скидок, бонусных баллов и других привилегий стимулируют пользователей выбирать карты Мастеркард.

-

Возможность онлайн-платежей: Мастеркард позволяет осуществлять платежи как в офлайн-режиме, так и в онлайн-режиме. Благодаря этому пользователи могут производить покупки в интернете, оплачивать услуги и совершать международные транзакции просто и удобно.

Все эти особенности делают Мастеркард привлекательной и удобной платежной системой для многих пользователей. Она обеспечивает безопасность, гибкость и удобство использования, а также предлагает различные бонусные программы для своих пользователей.