Внутренний рынок — в приоритете

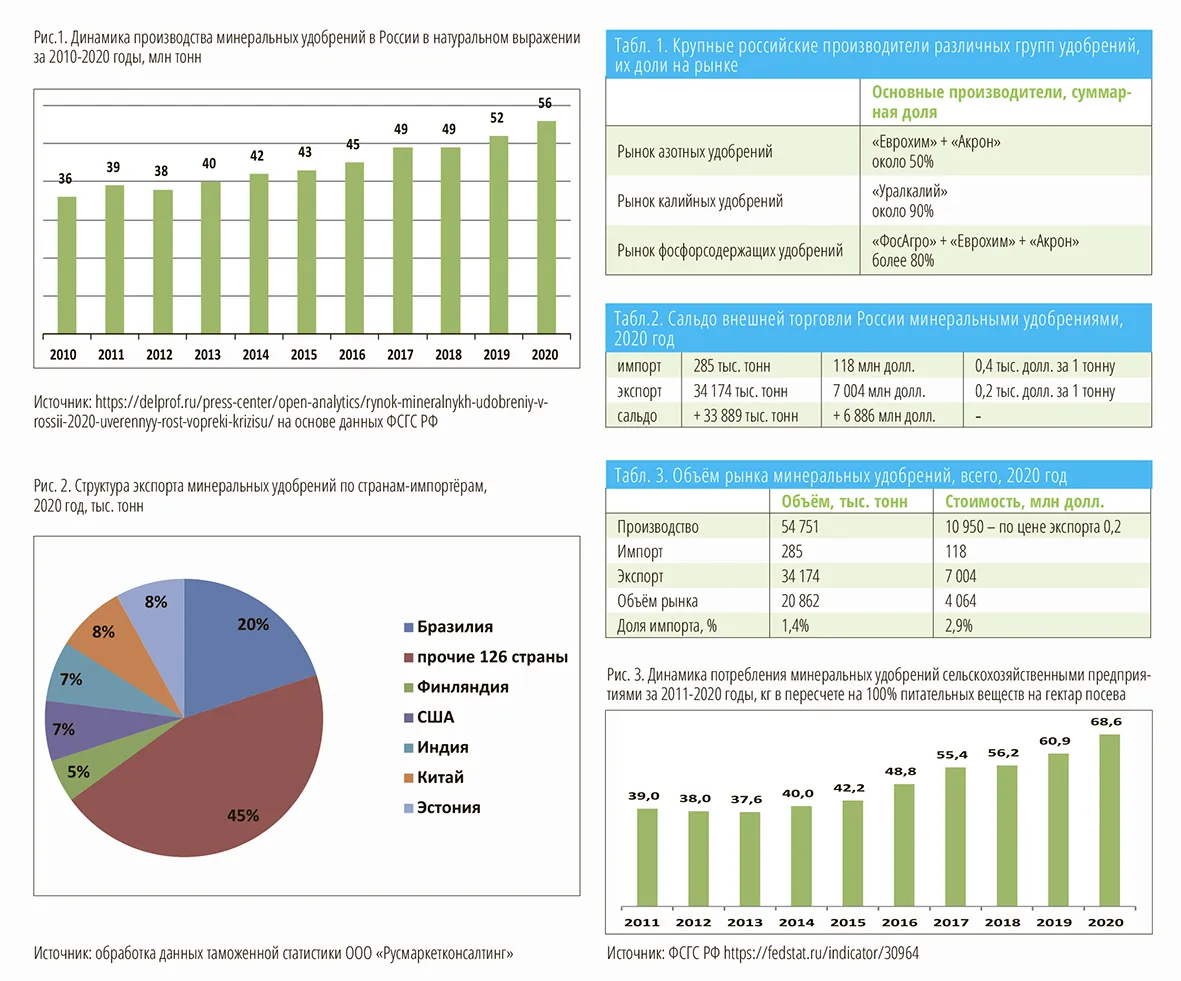

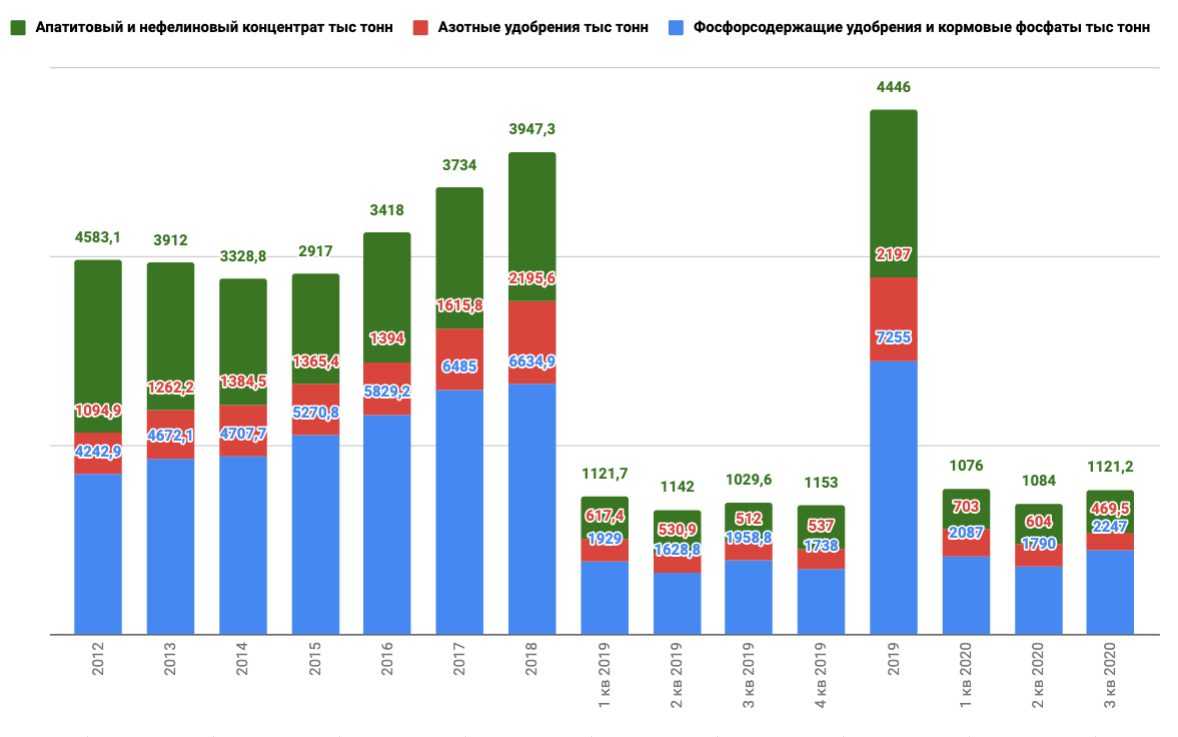

С 2013 года, когда в отрасли начался новый инвестиционный цикл, объем выпуска минеральных удобрений вырос на 43%, сообщает РАПУ. И компании продолжают инвестировать в свое развитие и модернизацию действующих мощностей. За последние девять лет в отрасль было вложено около 1,8 трлн руб., что обеспечило России завоевание и удержание второго места в мире по выпуску удобрений. Правда, по итогам 2022 года страна опустилась на третье место, ее доля в глобальном производстве составила 12%, следует из данных International Fertilizers Association.

Внутреннее производство в прошлом году сократилось на 11,3% по сравнению с показателем 2021-го — до 23,5 млн т (в пересчете на 100% питательных веществ), в том числе калийных — на 32%, до 7,3 млн т, аммиака — на 14,4%, до 17 млн т, говорится в материалах Росстата. В то же время выпуск фосфорных удобрений увеличился на 1,1%, до 4,4 млн т, азотных — на 3,5%, до 11,8 млн т. «В 2023 году запрет правительства на экспорт касается лишь аммиачной селитры, поэтому производство карбамида и других азотных удобрений будет демонстрировать лучшую динамику, чем в 2022-м», — уверен Пахомов.

Российский АПК был и остается стратегическим и приоритетным рынком для индустрии минеральных удобрений, о чем ярко свидетельствует динамика поставок продукции на внутренний рынок, акцентирует внимание Гурьев. Прошлый год запомнится ставшим уже традиционным досрочным (еще в октябре) выполнением производителями увеличенного Минсельхозом плана годовых поставок удобрений в адрес отечественных аграриев

«Сейчас в рабочем режиме идут поставки под весенний сев, крупные потребители формируют заявки уже и на осенние полевые работы», — рассказывал президент РАПУ в феврале. По его словам, на конец января благодаря ресурсам, накопленным хозяйствами в прошлом году, обеспечено уже 20% прогнозируемого объема приобретения в текущем году в 5,6 млн т (д. в). «Сомнений в том, что российские сельхозпроизводители будут обеспечены удобрениями в полном объеме, не возникает», — добавляет Гурьев.

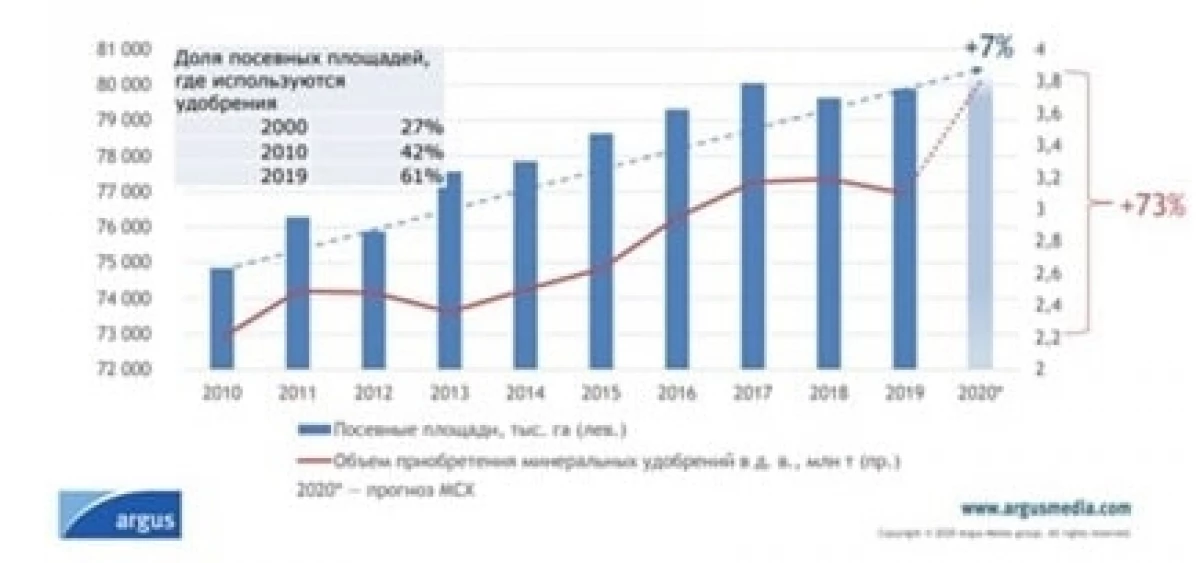

Традиционно внутреннее потребление минеральных удобрений поддерживается за счет государственного субсидирования, указывает Пахомов. Однако в 2023 году были повышены таможенные пошлины, это позволит сбалансировать внутренние цены и устранит дисбаланс между стоимостью удобрений на внутреннем и внешнем рынках. По его мнению, в текущем году внутреннее потребление может превысить отметку 6 млн т. Замминистра сельского хозяйства Андрей Разин ранее сообщал, что потребление минеральных удобрений в России в ближайшие годы увеличится до 8 млн т (в д. в.). По его словам, это позволит достичь уровня внесения минеральных удобрений порядка 80 кг/га в целом по стране, в то время как сейчас вносится около 60 кг/га.

![]()

Сами производители удобрений говорят, что в прошлом году работали активно. В частности, мощности «ЕвроХима» были загружены по максимуму, уверяют в компании. В результате объем выпуска готовой продукции по фосфорным и комплексным удобрениям составил 2,45 млн т (в 2021-м — 2,38 млн т), по азотным — 6,06 млн т (6,18 млн т). «Небольшое сокращение по азотным удобрения связано с разгрузкой производства аммиака в Кингисеппе (Ленинградская область) из-за запрета перевалки аммиака через порт Силламяе (Эстония), — поясняет представитель «ЕвроХима». — В 2023-м планируем выйти на такие же объемы, как и в завершившемся году».

«ФосАгро» в результате реализации долгосрочной программы развития увеличила производство агрохимической продукции в 2022 году почти на 5%, до рекордных 11 млн т, при этом расширив список предлагаемых аграриям экоэффективных минеральных удобрений до 57 марок. «Новый производственный рекорд — результат слаженной и самоотверженной работы всего многотысячного коллектива группы, в условиях внешних вызовов компании удалось сохранить режим бесперебойного производства, оперативно переориентировать экспортные потоки и внести важный вклад в продовольственную безопасность страны, обеспечив российских аграриев экоэффективными витаминами роста», — прокомментировал председатель совета директоров «ФосАгро» Виктор Черепов. В ближайшие пять лет производитель намерен направить на инвестиции более 250 млрд руб., в том числе почти 67 млрд руб. в 2023 году — на 6% больше, чем в 2022-м.

Оценки мирового спроса и предложения на минеральные удобрения в среднесрочной перспективе

Обозначив основные характеристики рынка минеральных удобрений и, определив основные тенденции развития на этом рынке, мы предприняли попытку построить эконометрическую модель спроса на мировом рынке минеральных удобрений в зависимости от различных макроэкономических факторов, действующих на этом рынке. Национальные рынки минеральных удобрений в различных странах настолько зависят от общемировой ситуации и тенденций складывающихся, на мировом рынке, что стали уже частью наднационального. Участники этого сегмента мировой экономики в первую очередь нуждаются в глобальном, более широком, чем тот или иной национальный рынок, взгляде. Модель спроса на мировом рынке поможет лучше понять и оценить перспективы любого отдельно взятого национального рынка.

События, развернувшиеся во второй половине 2008 года; мировой финансовый кризис и ситуация, которая сложилась в отрасли на его фоне, дали ясно понять, что рынок минеральных удобрений более не рынок производителей, многие из которых оказались под угрозой банкротства, по причине практически полного отсутствия спроса. Теперь это рынок потребителей, перспективы которого зависят целиком и полностью от ситуации с потреблением минеральных удобрений. Сейчас многие задаются вопросом, что же будет дальше. Мы постарались ответить на него построив эконометрическую модель рынка минеральных удобрений, опираясь на те фундаментальные факторы.

Сложившаяся ситуация со спросом на продукцию отрасли минеральных удобрений обусловила выбор эндогенной (определяемой) переменной в сторону именно потребления того или иного типа удобрений. Зная спрос или объемы потребления, можно с большей уверенностью говорить о перспективах развития отрасли.

Исходя из сделанных выводов в первых двух главах, мы пришли к пониманию необходимости математической формализации тенденций и закономерностей присущих этой бурно развивающейся отрасли.

Очень сложно обобщить специфику всех секторов этого рынка в одну эконометрическую зависимость, поэтому, как и в других частях своего исследования, мы рассмотрели каждый из сегментов в отдельности и выявили факторы, которые наиболее точно описывают каждый из этих сегментов. Всего нами было рассмотрено двадцать девять влияющих на отрасль в целом факторов, с периодом наблюдения с 1961 по 2007 годы. Источником статистических данных, таких как производство и потребление удобрений в мировом масштабе, объем экспортных и импортных потоков, была Международная Ассоциация производителей удобрений (International Fertilizer Association — IFA), в которую входят все участники этого рынка. Проблемой на пути сбора точных данных явилось, то, что IFA публикует точные обзоры между своими участниками с задержкой около года. По остальным факторам источники и подробные временные ряды можно найти в Приложении 2.

При первоначальном выборе факторов для каждого уравнения я пользовался полным набором факторов (табл. 14), на основании которого построил матрицу парных корреляций с соответствующими эндогенными факторами, а именно спрос на азотные, фосфорные и калийные удобрения в мировом масштабе (Приложение 3).

Согласно матрице парных корреляций нами выделены те факторы, которые оказывают наибольшее влияние на спрос на минеральные удобрения. Здесь также необходимо отметить, что нами была обнаружена одновременная зависимость спроса на один тип удобрений, при определении спроса на другой тип удобрений. В этом случае спрос на один тип удобрений выступал в качестве экзогенного фактора при определении спроса на другой тип минеральных удобрений.

120

Рассмотрим более детально спрос на азотные удобрения. При первичном выборе факторов мной было выявлено 11 наиболее влияющих факторов. Но при более глубоком рассмотрении оказалось, что значительная часть этих факторов не может быть использована в уравнении регрессии по причине их сильной внутренней взаимосвязи, мультиколинеарности. Например, фактор населения имеет коэффициент корреляции со спросом на азотные удобрения равный 0,930, это очень сильная связь и если вместе с ним рассмотреть фактор пахотные земли, коэффициент корреляции, со спросом которого 0,968, то можно определить их существенное влияние друг на друга. Коэффициент парной корреляции между этими двумя факторами равен 0,932, т.е. между собой они связаны больше, чем фактор населения и спрос на азотные удобрения. Таким образом, я проанализировал влияние все выбранных факторов и оставил только те, которые удовлетворяют правилу Ry1xn Rxnxk RyXk.

Последствия повышения цен на удобрения

По мнению аналитиков МСХ США, глобальная нехватка удобрений, вероятно, приведет к росту цен на удобрения в США. Бразилия уже столкнулась с 15-процентным сокращением импорта удобрений в первом квартале 2022 года по сравнению с аналогичным периодом прошлого года. Это может негативно сказаться на производстве второго урожая кукурузы в 2022 году. В странах Африки к югу от Сахары уже наблюдается сокращение использования удобрений из-за нехватки запасов, низких запасов и высоких цен. В странах Африки к югу от Сахары уже очень низкие нормы внесения удобрений. Дальнейшее снижение этих показателей может негативно сказаться на урожайности, угрожая продовольственной безопасности некоторых наиболее уязвимых слоев населения.

Глобальные перспективы на 2023 год могут быть еще более мрачными, подчеркивают в мсХ США. Поскольку специальная военная операция продолжается, а поставки удобрений остаются ограниченными, высокие цены, вероятно, окажут более сильное влияние на решения о посевах в 2023 году.

Подборки лучших книг

ТОП-15 лучших познавательных книг про экономические санкции

Что такое экономические санкции, в чем их отличие от любых других ограничительных мер, правовые основы и механизмы действия – все это и многое другое в нашей сегодняшней подборке книг про санкции

ТОП-10 лучших книг о сельском хозяйстве для аграриев

Мы составили подборку полезной литературы для аграриев. В ней вы найдете советы профессионалов, ноу-хау, проверенные временем технологии и методы, которые позволят вам получить хороший урожай

Книги про стартапы: ТОП-15 самых лучших полезных произведений для предпринимателей

Лучшие книги для стартаперов. Как быстро и с минимальными затратами протестировать бизнес-идею? Как не упустить юридические тонкости, объективно оценить реальные потребности клиентов и создать по-настоящему успешный стартап?

Под прессом санкций

Отечественная индустрия минудобрений столкнулась с новыми вызовами, комментирует президент РАПУ Андрей Гурьев. «Предприятия отрасли работают в условиях беспрецедентного санкционного давления: от работы с экспортерами российских минудобрений по ряду направлений отказываются зарубежные порты, перевозчики, банки, страховщики, — перечисляет он. — И все же значительная доля производителей смогла быстро сориентироваться в новых рыночных условиях и изменить векторы отгрузок».

Несмотря на то что большинство видов минеральных удобрений не попали под санкции, владельцы крупнейших отечественных компаний-производителей были включены в санкционные списки, напоминает Пахомов. Кроме того, грузы с «подсанкционными» удобрениями транспортировались вместе с другими. Это позволяет Литве, Эстонии, Бельгии и Нидерландам удерживать суда, перевозящие продукцию «Уралхима», «Акрона» и «ЕвроХима», знает он. «Некоторые традиционные покупатели российских удобрений устанавливают так называемые самосанкции, отказываясь от контрактов с производителями из нашей страны», — говорит эксперт. Также ограничивают вывоз сохраняющиеся проблемы с перевалкой, фрахтом, страхованием и оплатой. Например, открытие импортного аккредитива зарубежным банком покупателя должно быть подтверждено финансовыми учреждениями, имеющими международные связи, многие из которых из-за санкций не могут работать с российскими банками.

Тем не менее валютная выручка экспортеров должна с лихвой компенсировать потери от снижения объемов поставок за рубеж, уверен Пахомов. По итогам 10 месяцев 2022-го экспорт удобрений обеспечил ее приток в сумме $16,7 млрд, что на 70% больше показателя за аналогичный период 2021-го. «Стоит учитывать, что экспорт удобрений не попал напрямую под удар санкций, зато со стороны России были введены экспортные квоты, — отмечает эксперт. — Однако по некоторым категориям удобрений цены выросли более чем в два раза, в частности вследствие повышения цен на сырье для производства (природный газ), а кроме того, увеличился вывоз в Турцию, Индию и Вьетнам, что в совокупности и способствовало расширению объема поставок в стоимостном выражении».

В то же время за прошлый год экспорт удобрений из России в США сократился более чем на треть, в ЕС — почти на 20%, продолжает Пахомов. Из-за выросших цен многие фермеры в Евросоюзе отказывались от калийных и фосфорных удобрений, поэтому объемы их отгрузок просели почти в два раза. Вывоз российских азотных удобрений упал не так сильно, этому препятствовали остановки производств подобной продукции в Европе, вызванные разразившимся энергетическим кризисом и высокими ценами на газ. Уровень цен выше $700 за 1 тыс. м³ газа, по оценке экспертов рынка, и так был пределом в плане рентабельности, а его стоимость более $1 тыс. (этот уровень был превышен еще летом) и вовсе делает производства убыточными.

![]()

Снижение объемов использования удобрений в некоторых регионах мира из-за западных санкций против России в 2023 году грозит перерасти в глобальную продовольственную катастрофу, уверены в РАПУ. Согласно данным ассоциации, Европа сократила закупки фосфорных и калийных удобрений в России на 30-33% от уровня 2021-го. Заместить именно эти виды продукции европейцам будет весьма проблематично. «Мы надеемся на скорое снятие санкционных барьеров: ограничений как на экспорт российской продукции, так и на импорт новых технологий производства. Все это наносит значительный урон глобальной продовольственной безопасности», — считает Гурьев. По его мнению, с учетом сложившихся макроэкономических реалий необходимо хотя бы частично разморозить рыночные механизмы сбыта агрохимической продукции. В частности, РАПУ поддерживает развитие биржевых торгов минудобрениями, а также предложение Санкт-Петербургской международной товарно-сырьевой биржи засчитывать объемы биржевых продаж во исполнение годового плана поставок российским потребителям.

Потенциал экспорта

Сокращение объемов вывоза минеральных удобрений в Европу и США российские экспортеры компенсировали наращиванием продаж в страны, не присоединившиеся к антироссийским санкциям. За 2022 год поставки в Индию увеличились более чем в три раза, в Турцию — почти на 40%, во Вьетнам — на 30%, в Бразилию — на 10%, знает Пахомов. Россия наращивает экспорт в Индию, на Ближний Восток и в Африку, подтверждает РАПУ. Высоким потенциалом также обладают страны Юго-Восточной Азии.

В течение ближайших нескольких лет мы сможем наблюдать глобальный передел рынка минеральных удобрений, полагает Пахомов. Высокие цены на них подталкивают многие страны инвестировать средства в расширение действующих и создание новых производств, а антироссийские санкции позволяют высвободить рыночную нишу. Например, Индия, Турция и Вьетнам, не присоединившиеся к ограничениям, извлекают немалую для себя выгоду, развивая производство удобрений из российского сырья и реализуя свою продукцию на рынках, ранее принадлежавших отечественным компаниям. Также свою долю стремятся занять активно наращивающие производство канадские производители Nutrien, Mosaic, K+S Potash.

В среднесрочной перспективе к антироссийским санкциям добавится налог на углеродоемкие товары, ввозимые ЕС и США в рамках реализации «зеленой повестки», которая после завершения энергетического кризиса станет вновь актуальной. Это также будет ограничивать возможности отгрузок удобрений из России, предупреждает Пахомов

В то же время высокие таможенные пошлины и квоты на экспорт не допускают «вымывания» удобрений на внешние рынки, ограничивают рост цен и позволяют обеспечить внутренний спрос, обращает внимание он. Экспортная квота с 1 января по 31 мая 2023 года составляет 11,8 млн т (кроме экспорта в Южную Осетию и Абхазию), что, по мнению эксперта, позволит снабдить всех отечественных растениеводов удобрениями на новый сезон, а вывозить за рубеж лишь излишки

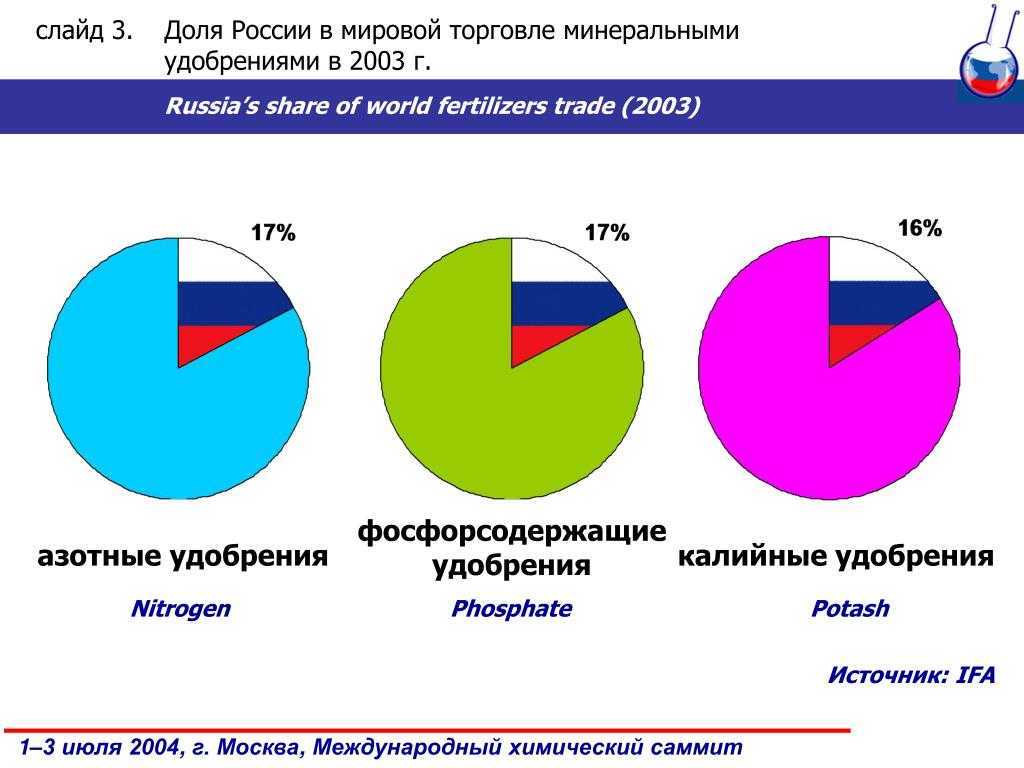

Россия является ключевым экспортером удобрений. По данным International Fertilizers Association, по итогам 2022 года доля нашей страны в мировой торговле составила 15%. «Санкции снижают присутствие России на рынке, и ее доля может снизиться на 1-1,2%, — прогнозирует Пахомов. — А учитывая, что в Китае (занимает второе место в глобальном экспорте с долей в 13%) тоже действуют определенные ограничения на вывоз удобрений, в ближайшие несколько лет будет наблюдаться дефицит их предложения в мире, что сохранит высокие цены». Впрочем, в конце прошлого года они немного стабилизировались, так как теплая зима снизила стоимость газа. Но рассчитывать, что цены на удобрения на мировом рынке опустятся до уровней 2021 года, не следует, их сокращение, скорее всего, не будет глубоким, полагает эксперт.

![]()

Перспективы российской отрасли минудобрений, а именно такие аспекты, как производство, возможность обеспечить российский АПК, экспорт, старший аналитик Центра экономического прогнозирования (ЦЭП) Газпромбанка Нина Адамова оценивает в целом позитивно, несмотря на ряд очевидных сложностей. Первой из них является необходимость решения инфраструктурных проблем. «Производители сохраняют амбициозные инвестпрограммы, на краткосрочном горизонте ожидается загрузка недавно построенных мощностей по выпуску карбамида, селитры, — отмечает она. — Ситуация с экспортом тоже постепенно улучшается: уже в 2022 году зависимость от перевалочной инфраструктуры недружественных стран снизилась, примерно на треть возросла перевалка в российских портах Балтийского бассейна». В 2023—2025 годах по мере адаптации производителей к новым условиям, решения инфраструктурных проблем экспортные возможности отечественных компаний будут возрастать, уверена эксперт. Российские удобрения остаются востребованными на мировом рынке.

Недоступные цены

Благодаря тому, что валовая выручка экспортеров минудобрений выросла, они смогли заработать средства для развития производства, говорит вице-президент Российского зернового союза (РЗС) Александр Корбут. Но хотя правительство приняло ряд мер по ограничению вывоза, чтобы отвязать внутренние цены от внешних, стоимость удобрений в России все равно растет. И это притом что с июля 2021 года в стране действует режим фиксации внутренних цен (летом 2022-го он был продлен до 31 мая текущего года). Он совсем не мешает индексировать стоимость продукции отрасли. Так, согласно плану индексации, в прошлом году цены должны были повысить трижды: с 1 июня для всех удобрений, кроме селитры, — на 5%, с 1 сентября — также на 5% для всех и на 10% для селитры, а с 1 декабря — на 8,4% и 8,6% соответственно. Правда, в декабрьской индексации отрасли отказали. И делать этого не планируется до начала новой посевной кампании, знает Пахомов. Тем не менее стоимость минеральных удобрений в 2022 году выросла на 10-15% в зависимости от вида, указывает он.

По оценке Корбута, удобрения в России в зависимости от вида подорожали за прошлый год на 25-40% минимум. «И это только официальные цены с заводов, а аграрии часто вынуждены приобретать их через посредников, и по факту удорожание для сельхозпроизводителей получилось куда большее, — считает он. — С точки зрения возможности закупки удобрений растениеводами все не очень радужно».

Цены для поставок российским аграриям остаются под пристальным вниманием ФАС, комментирует Адамова. Для самого же сектора минудобрений растущая регуляторная нагрузка некритична и окажет на его развитие умеренно негативный эффект

Что касается глобального рынка, то c середины 2021 по середину 2022 года стоимость удобрений выросла в два-четыре раза. В последние полгода произошла некоторая коррекция цен в сторону понижения, но их уровень на мировом рынке все еще остается высоким, и предпосылок для дальнейшего сокращения в 2023 году не просматривается.

В ситуации, когда зерновые и масличные также ограничены в плане экспорта, а стоимость сельхозпродукции на внутреннем рынке оставляет желать лучшего, стимул применять удобрения невелик, продолжает Корбут

А рекордные цифры статистики по их закупке свидетельствуют лишь о том, что удобрения стараются запасать, а не о том, что их стали больше вносить, обращает внимание он. «Сокращать применение под некоторыми агрокультурами, например сахарной свеклой и картофелем, аграрии, вероятно, не будут

Под какими-то придется оптимизировать расход через более точное внесение (хотя часто это требует инвестиций в технологии, что также затратно), но где-то все же придется пожертвовать урожайностью и уменьшить затраты на приобретение удобрений», — опасается эксперт.

![]()

Продукция растениеводства подешевела на 30%, а минудобрения подорожали при этом на 100% за полтора года, оценивает зампредседателя Комитета Государственной Думы по аграрным вопросам Николай Гончаров. Он соглашается с Корбутом, что возможный рост объемов закупок, отраженный в официальной статистике, связан не с тем, что сельхозпроизводители стали больше вносить удобрений, а скорее с тем, что стали покупать впрок, не на один сезон вперед, опасаясь дальнейшего роста цен.

На практике же применение сложных удобрений упало на 10-15%, утверждает депутат. Использование азотные сократить сложнее, поэтому пока объемы их внесения остались примерно на том же уровне, что и ранее. Но в дальнейшем диспаритет цен непременно приведет к необходимости урезать расходы на все минудобрения, уверен он. Их доля в общих затратах растениеводов в зависимости от конкретной агрокультуры сейчас составляет 25-35%. Два-три года работы на сокращенных объемах полезных веществ могут откинуть аграрный сектор на 10-15 лет назад, предупреждает Гончаров. «В растениеводстве есть закон минимума, — напоминает он. — Урожайность рассчитывается по минимальному необходимому элементу, то, сколько аграрий получит той же пшеницы, зависит от осадков и питания, и если он вносит 100 кг/га аммофоса, а плановая урожайность пшеницы — 50 ц/га, то азота потребуется 250-300 кг, при уменьшении внесения любых удобрений показатели сразу же падают».

Главные страны-производители удобрений

Вместе Китай, Россия, США, Индия и Канада производят более 60% питательных веществ, потребляемых в мире. Россия и США производят менее 10% мировых удобрений, а Китай производит примерно 25%. Десять стран производят 71, 86 и 95 процентов азотных, фосфорных и калиевых удобрений соответственно.

Фосфор и калий являются добываемыми минералами; и такие резервы недоступны во многих странах. Китай производит более одной трети мирового фосфора, за ним следуют США, Индия, Марокко и Россия соответственно. В совокупности эти пять стран производят более 75% мировых запасов фосфора.

![]()

Производство калия является наиболее концентрированным. Две трети всех запасов калия обеспечивают только три страны: Канада, Россия и Беларусь. Канада производит примерно одну треть мирового предложения калия, а Россия и Беларусь вместе производят другую треть. Поскольку в растениеводстве используются эти три макроудобрения в той или иной комбинации, почти каждая страна полагается на получение своих удобрений из тех немногих стран, где имеются доступные удобрения.

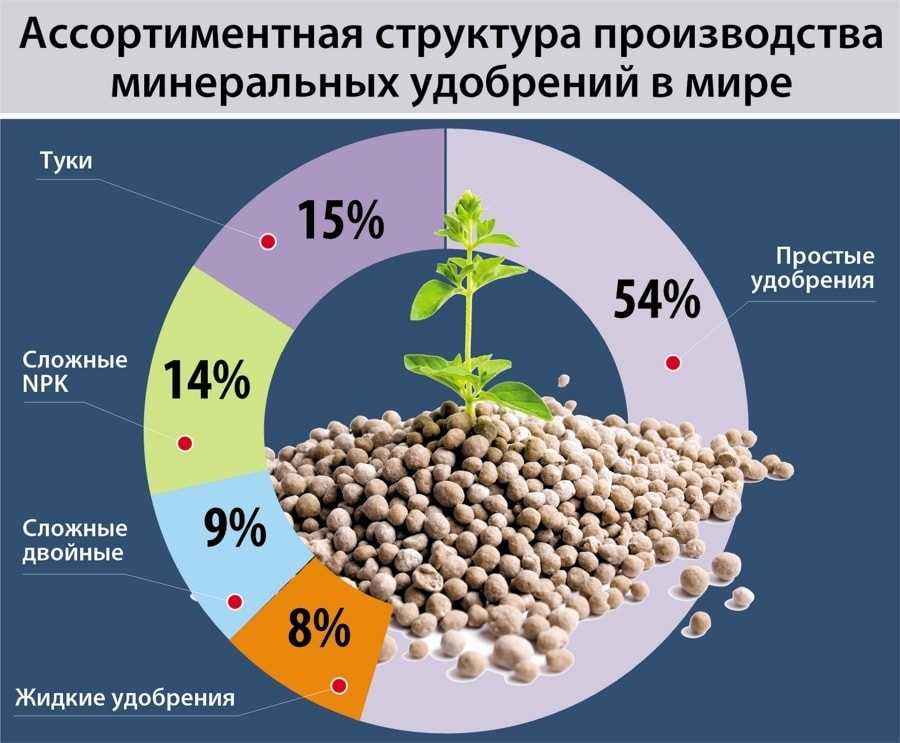

Производство минеральных удобрений: азотные, калийные и фосфорные

При всей масштабности рынка удобрений он сконцентрирован на производстве трех основных видов подкормок (и их смесей):

- Азотные: сульфат аммония, карбамид (мочевина), аммиачная селитра (нитрат аммония). Способствуют усиленному наращиванию зеленой массы. Сырьем выступает аммиак, вырабатываемый в большинстве случаев из природного газа.

- Фосфорные: суперфосфат, орто-фосфат, диаммоний и моноаммоний-фосфат, динатрий-фосфат, преципитат. Ускоряют обменные процессы, приближают период плодоношения. Рекомендуются для полноценного развития корневой системы. Сырье — фосфат кальция, который добывается из фосфоритов и природных апатитов.

- Калийные: нитрат калия, сульфат калия, хлористый калий. Удобрение стабилизирует водный баланс, помогает растениям накапливать в плодах сахара. Сырьем выступают калийные соли.

Азот, фосфор и калий незаменимы — каждый жизненно необходим для роста и развития растений. Дефицит хотя бы одного из данных элементов в питании посадок ведет к слабой урожайности.

![]()

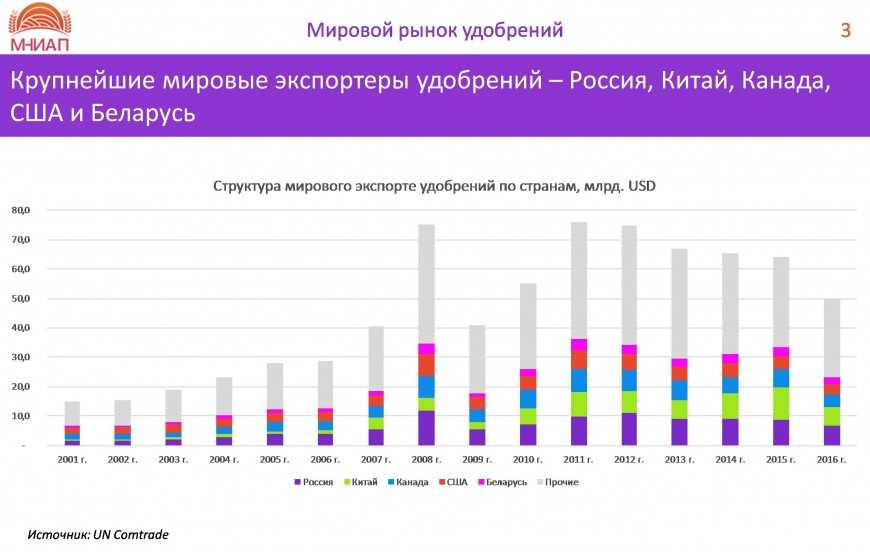

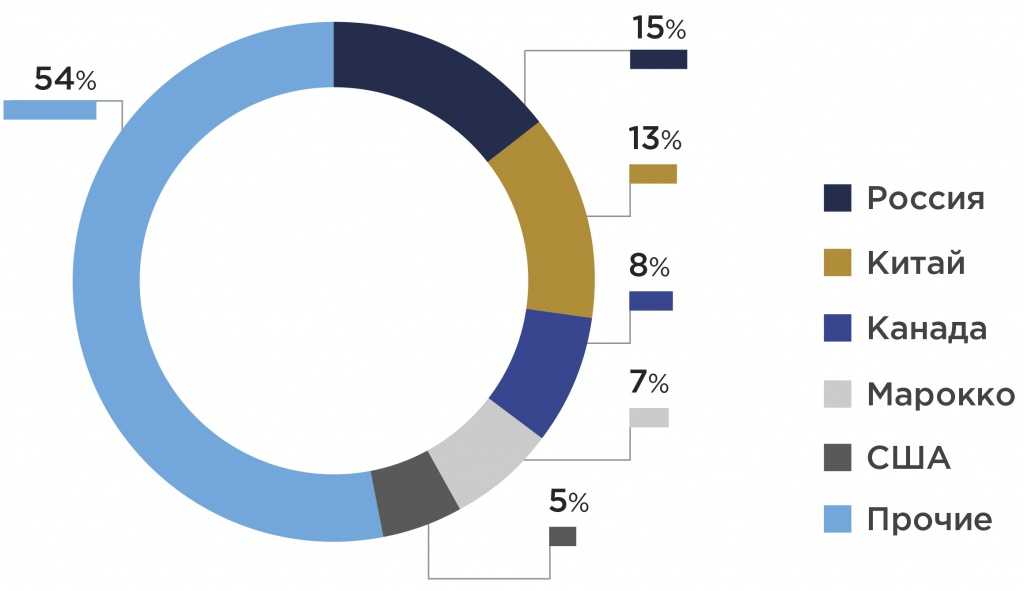

Крупнейшие страны-экспортеры минеральных удобрений

Источник «Юнисервис Капитал» выделяет стран-лидеров в данном ключе по доле (в процентах и миллиардах долларов) в глобальном экспорте:

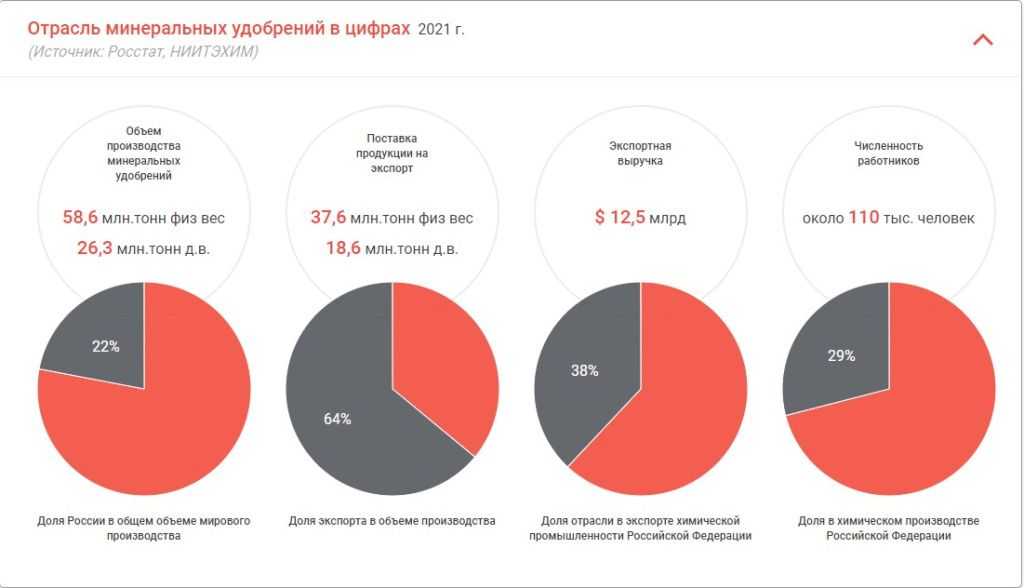

- Россия (14,6 % — $12,5 млрд).

- Китай (12,7 % — $10,9 млрд).

- Канада (7,7 % — $6,6 млрд).

- Марокко (6,7 % — $5,7 млрд).

- США (4,8 % — $4,1 млрд).

- Прочие (53,5 % — $45,7 млрд).

Уточним, что общемировой объем экспорта подкормок для растений оценивается в 85,5 млрд долларов. J.P.Morgan Research отдельно публикует рейтинги мировых экспортеров по каждой группе удобрений.

Азотные:

- Россия.

- Китай.

- ЕС.

- Катар.

- Оман.

- Саудовская Аравия.

- Марокко.

- Египет.

- Иран.

- США.

Фосфорные:

- Китай.

- Марокко.

- Россия.

- Саудовская Аравия.

- США.

- ЕС.

- Австралия.

- Иордания.

- Норвегия.

Калийные:

- Канада.

- Россия.

- Беларусь.

- ЕС.

- США.

- Израиль.

- Иордания.

- Китай.

- Чили.

- Норвегия.

Ситуация с экспортом калийных подкормок коренным образом изменилась в 2021, когда США и ЕС ввели Санкции против Беларуськалия.

![]()

Ситуация на мировом рынке удобрений в 2022-2023

Как мы уже сообщали выше, цены на экспортные азотные подкормки продолжают быть зависимыми от стоимости природного газа. В 2022 году цены на Газ в Европе из-за конфликта между Россией и Украиной увеличились сперва на 200 %, а затем сократились на 60 %. При этом индекс Henry Hub демонстрирует, что цены на газ в США стабильно растут с начала 2022 года и на сегодняшний день увеличились почти вдвое.

По расчетам ведущего ценового агентства Argus, «себестоимость аммиака приближается к 800 долларам за тонну, если цены на газ выше $ 20 за 1 MMBtu, или более $ 700 за 1 000 кубометров. В таком случае производство азотных удобрений становится нерентабельным».

Все ведет к тому, что из-за высоких цен на газ в Европе местные поставщики азотных удобрений сокращают производство и работают на уровне 40-50 % от возможной мощности. Американские производители, напротив, не наблюдают проблем в бизнесе и планируют даже наращивать поставки товаров на фоне ухода с рынка российских конкурентов.

Что до рынка фосфорных удобрений, есть основания полагать, что первенство в экспорте в ближайшее время перейдет от Китая к Марокко, где сосредоточено около 70 % всемирных запасов фосфоритных руд. Не нужно упускать из виду ослабление позиций удобрений из России на фоне санкционных ограничений и логистических сбоев.

В отрасли фосфорных подкормок тон задает Индия, на которую приходится 30 % мирового импорта. Фактически цена на фосфорные удобрения зависит от динамики спроса в данной стране. Сегодня со стороны Индии наблюдается высокий спрос на фоне сложных ограничений экспорта из РФ и КНР. Это держит рынок в напряжении, а цены — высокими.

На калийном рынке цены растут с 2021 года, когда под американские санкции попал один из крупнейших экспортеров — Беларусь. В 2022 году ситуация повторилась с другим крупным игроком — Россией. Крупнейшие импортеры стараются сегодня качественно заменить ушедших с рынка партнеров. Так, Индия наращивает поставки из Канады, Иордании и Израиля. Китай, в основном, сотрудничает с Канадой, однако не исключает возобновление торговых отношений с Беларусью.

![]()

Динамика и отраслевые особенности мирового рынка минеральных удобрений

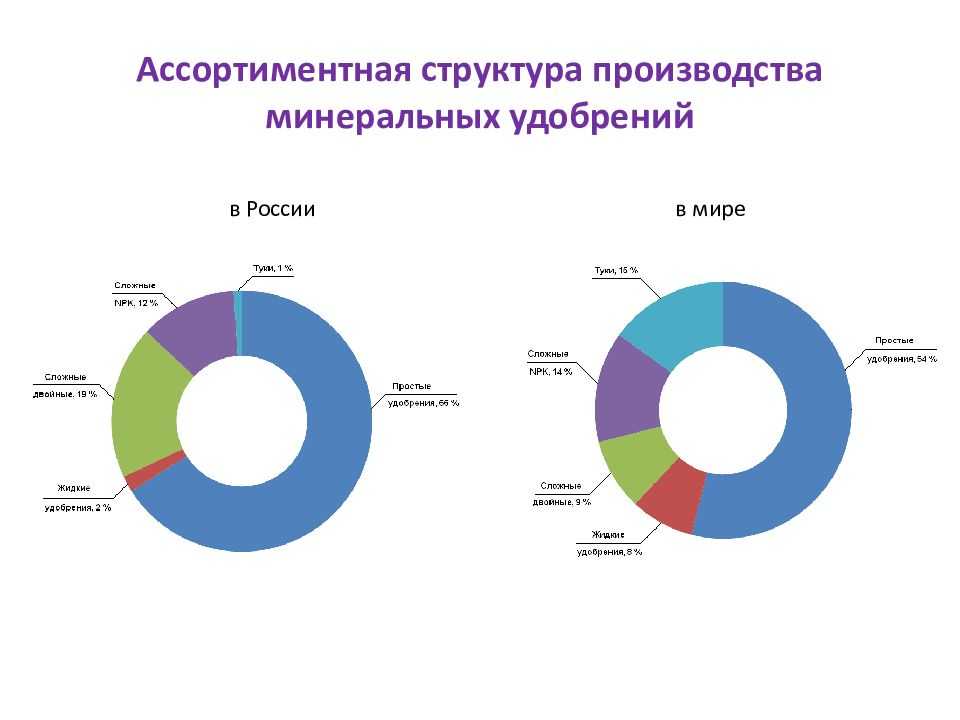

В целом весь рынок минеральных удобрений можно разделить на три главных сегмента, а именно, азотный, фосфорный и калийный. Каждому из этих сегментов свойственны свои неповторимые особенности, которые оказывают непосредственной влияние на конкурентоспособность игроков на этих рынках.

В настоящее время по структуре потребления доля азотных удобрений составляет 59%, фосфорных — 24% и калийных — 17% . Несмотря на то, что спрос на азотные удобрения будет расти медленнее, по причине того что азотные удобрения более распространены и почвам в наше время необходимо все большее внесение фосфора и калия, его доля в общей структуре останется очень высокой. Такую популярность азотные удобрения получили не только благодаря своим качественным свойствам (азот является основным составляющим протеина), но и доступности и распространенности сырья, которым для азотных удобрений выступает преимущественно природный газ, а также нефть и уголь. Как следствие их производство в мире фрагментирова-но и рассредоточено: азотные удобрения производят около 60 стран.

В ответ на увеличение спроса в мире растет число предприятий по производству азотных удобрений. Большая часть этих новых предприятий строится для экспортного рынка в странах Среднего Востока и Латинской Америки с низкой стоимостью рабочей силы и богатых природным газом. Эти новые заводы, ориентированы на экспорт размещаются в глубоководных портах или очень близко от них, у них будет новейшая технология с высоко эффективной конверсией газов и с низкой его стоимостью, что даст им неоспоримое конкурентное преимущество над большинством существующих предприятий по производству азотных удобрений.

Российские производители азотных минеральных удобрений делают инвестиции в свои заводы, модернизирует и совершенствует их для обеспечения более эффективной работы и увеличения продуктивности. Более старые и непродуктивные заводы закрываются, чтобы существующие операции осуществлялись с более высокой скоростью. Например, Холдинг ЕвроХим закрыл подразделение по производству фосмуки на одном из своих дочерних предприятий, по причине его нерентабельности. Восстанавливается спрос на продукцию внутри страны, и отечественный производитель азотной продукции будет получать прибыль от роста спроса. В 1998 году поставки минеральных удобрений на внутренний рынок составляли 1 598 тыс.тонн пит.веществ (в т.ч. азотные удобрения — 821 тыс.тонн пит.веществ), а за 9 месяцев 2008 года эта цифра составила уже 3 179 тыс.тонн пит.веществ (в т.ч. азотные удобрения — 1 945 тыс.тонн пит.веществ) . Кроме того, поскольку более половины российских азотных минеральных удобрений идет на экспорт, российский производитель азотных удобрений должен оставаться конкурентоспособным и на международном рынке.

Мировой рынок фосфорных минеральных удобрений имеет сложную структуру. Более 175 государств являются потребителями фосфорных минеральных удобрений, 30 государств ведут добычу фосфорного сырья и более 40 государств производят фосфорную кислоту и продукты ее переработки.

Основные производители фосфорных удобрений привязаны к источникам сырья, фосфоритов и апатитовых руд. Предприятий производящих это сырье в мире достаточно много, но все, же существуют общие закономерности их географического размещения. Нельзя сказать, что фосфорное производство концентрируется вокруг месторождений фосфорного сырья, как, например, это существует в калийном сегменте, где производство обычно располагается вблизи месторождений калийных солей. Но все же здесь тоже можно выделить отдельных производителей, которые имеют возможность диктовать свои условия рынку14, что свидетельствует об олигополистиче-ской, пусть и неярко выраженной, направленности этого сегмента рынка минеральных удобрений.

Калийный сегмент рынка минеральных удобрений можно рассматривать как чистую олигополию нескольких игроков. Вследствие того, что месторождений сырья для производства этого типа удобрений (калийных солей) в мире не так много, то можно выделить всего несколько основных продуцентов, которые контролируют рынок и могут влиять на цены и объемы поставок этих удобрений на рынок. Это представляет определенные трудности в прогнозировании ситуации в этом сегменте.

В последнее время в лидеры по производству азотных и фосфорных минеральных удобрений вышли развивающиеся страны, такие как Саудовская Аравия, Иран, страны Северной Африки, по причине сырьевого преимущества с их стороны. Это оказывает сильное влияние на производителей,

Последние новости сегодня

-

Tesla Cybertruck: большинство опрошенных не хотят покупать новинку

5 дней

-

Биткоин удерживает уровень выше 43 тыс. долларов после резкого роста на 16% за неделю

5 дней

-

Молодые поколения китайцев предпочитают вложения в золото традиционным инвестициям

5 дней

-

Забастовка в Голливуде заканчивается: актеры и сценаристы отступают

5 дней

-

Илон Маск в поисках миллиарда долларов: предприниматель ищет средства на собственную ИИ-компанию

5 дней

-

Hitachi Vantara представляет Pentaho+: упрощенная платформа для генеративного искусственного интеллекта

6 дней

-

Индийская компания Adani Green получила финансирование на 1,36 млрд. долларов для развития зеленой энергетики

6 дней

-

Биткоин преодолел отметку в 41 тыс. долларов: одобрение спот-ETF и рыночная динамика стимулируют рост

6 дней

Ключевые игроки на глобальном рынке удобрений: топ компаний

Крупнейшими производителями удобрений на 2022-2023 по данным «Тинькофф» выступают сразу несколько предприятий. Рейтинг составлялся по объемам годового производства.

Азотные удобрения:

- Yara International, Норвегия (28 млн тонн).

- CF Industries, США (19 млн тонн).

- Nutrien, Канада (10,7-12 млн тонн).

- ЕвроХим, Россия (9,3 млн тонн).

- Акрон, Россия (7,7 млн тонн).

Фосфорные удобрения:

- ОСР, Марокко (11 млн тонн).

- Mosaic, США (7,3-9,9 млн тонн).

- ФосАгро, Россия (7,9 млн тонн).

- Еврохим, Россия (3,1-3,7 млн тонн).

- Nutrien, Канада (2,6 млн тонн).

Калийные удобрения:

- Nutrien, Канада (13,6-16 млн тонн).

- Беларуськалий, Беларусь (12,5-16 млн тонн).

- Mosaic, США (8,2-13,7 млн тонн).

- Уралкалий, Россия (12 млн тонн).

- ЕвроХим, Россия (2,5 млн тонн).

Что касается общих рейтингов по мировому производству удобрений, в них лидируют такие игроки, как CF Industries, Mosaic, Nutrien, ФосАгро и Акрон.

![]()